瑞福德车贷有限公司客服电话

2024-01-05 13:53:33

瑞福德车贷客服电话【点击查看】人工客服电话:【点击查看】工作时间是:上午9:00-晚上21:00。处理还款,协商还款,提前还款各方面问题等相关问题

汉朔科技(ji)创业板IPO,净利润坐(zuo)上“过山车”,依赖境外收入,公司,业务,招股说明书

近期,汉朔科技(ji)股份有限公司(以(yi)下简称“汉朔科技(ji)”)更新了首次公开发行股票并在创业板上市招股说明书申报稿,保荐人为中金公司。

汉朔科技(ji)围绕零售门店数字化领域(yu),构建了以(yi)电子价签系(xi)统、SaaS云平台服务等软硬件产品及服务为核心的(de)业务体(ti)系(xi)。

截至招股说明书签署日,北京汉朔持有公司21.84%的(de)股份,为第一大股东,公司股权(quan)结构分散,北京汉朔依其所持有的(de)股份所享有的(de)表决权(quan)足以(yi)对股东大会的(de)决议产生重大影响,为公司的(de)控股股东。本(ben)次发行前,侯世国控制表决权(quan)的(de)股份合计占股本(ben)总额的(de)31.97%。

发行前股权(quan)结构图,图片来(lai)源(yuan):招股书

本(ben)次申请上市,汉朔科技(ji)拟募集资金约11.82亿元,用于(yu)门店数字化解决方案(an)产业化项目、AIoT研发中心及信息化建设项目、补充流动资金。

募资使用情况,图片来(lai)源(yuan):招股书

1

依赖前五大供应商

汉朔科技(ji)致力(li)于(yu)成为全球领先的(de)零售门店数字化解决方案(an)提供商,为零售行业实现数字化转型升(sheng)级提供助力(li)。据CINNO统计数据,2022年汉朔科技(ji)在国内电子价签市场占有率约64%,根据公开披露数据,2021年至2023年1-6月,公司电子价签收入规模亦在全球上市公司竞争对手中排名前三。

线下零售场景(jing)通常具备两(liang)方面数字化需求,一方面是门店硬件数字化、智能化,从纸质价签、固定货架、手推购物车、扫码收银机等传统硬件向电子价签、数字货架、自助收银终端和智能购物车、智能商用显示屏等AIoT智能终端升(sheng)级;另一方面是通过云端部(bu)署、SaaS数字服务等创新模式将(jiang)软件系(xi)统打通,完成总部(bu)与门店之间的(de)数据通道整(zheng)合。

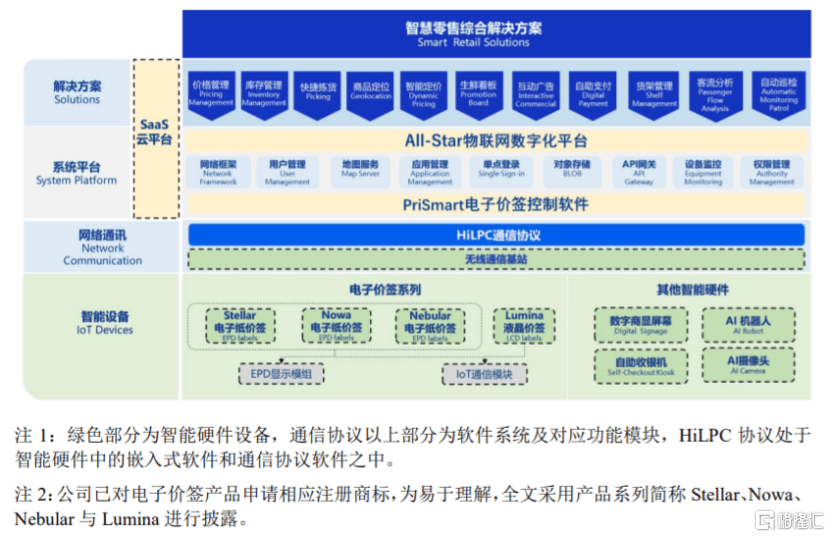

结合市场需求,汉朔科技(ji)围绕电子价签系(xi)统构建了智慧零售综(zong)合解决方案(an)体(ti)系(xi)。

智慧零售综(zong)合解决方案(an)体(ti)系(xi),图片来(lai)源(yuan):招股书

具体(ti)来(lai)看,报告期内,汉朔科技(ji)的(de)电子价签终端产品主(zhu)要包括Stellar、Nebular、Nowa和Lumina四(si)大系(xi)列,电子价签终端销售占公司主(zhu)营业务收入的(de)比例在90%左右,为公司的(de)主(zhu)要收入来(lai)源(yuan)。

公司主(zhu)营业务产品收入结构,图片来(lai)源(yuan):招股书

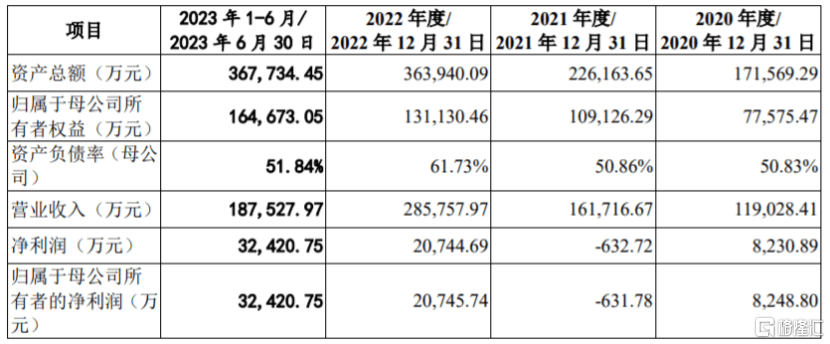

业绩方面,2020年至2023年1-6月,汉朔科技(ji)的(de)营业收入分别约11.9亿元、16.17亿元、28.58亿元、18.75亿元,对应的(de)净利润分别为8230.89万元、-632.72万元、2.07亿元、3.24亿元,尽管公司营收呈上升(sheng)趋势,但净利润存在较大波动。

2021年,受欧元贬值(zhi)影响,公司产品毛利率下降,汇率变动导致汇兑损失增(zeng)大,加上公司第一次股权(quan)激励当期一次性确认(ren)3104.7万元股份支付费用,导致当年的(de)净利润同比转负;2022年及2023年1-6月,由(you)于(yu)境外外部(bu)不利因(yin)素缓(huan)解,带动线下零售场景(jing)需求复(fu)苏,以(yi)及公司生产成本(ben)降低(di),加之欧元、美元对人民币汇率提升(sheng),公司净利润同比转正。

主(zhu)要财务数据及财务指(zhi)标,图片来(lai)源(yuan):招股书

报告期内,汉朔科技(ji)的(de)主(zhu)营业务毛利率分别为30.70%、22.70%、20.05%和29.62%,存在一定波动,高于(yu)同行业可(ke)比上市公司平均值(zhi)。

公司主(zhu)营业务毛利率与同行业可(ke)比上市公司比较情况,图片来(lai)源(yuan):招股书

汉朔科技(ji)面临着原材(cai)料价格波动的(de)风险(xian)。报告期内,公司直接材(cai)料占主(zhu)营业务成本(ben)的(de)比例在80%以(yi)上,占比较高。2020年以(yi)来(lai),受全球大宗商品价格和主(zhu)要经济体(ti)通胀指(zhi)标上行影响,公司主(zhu)要原材(cai)料显示模组、芯片及电池等价格出现波动,未来(lai)如(ru)果这些原材(cai)料涨价,可(ke)能会抬升(sheng)公司产品的(de)生产成本(ben)。

报告期各期,公司对前五大供应商的(de)采购金额占同期采购总额的(de)比例分别为62.51%、67.69%、62.88%和59.59%,占比较大。汉朔科技(ji)的(de)供应商主(zhu)要为显示模组厂(chang)商和外协加工厂(chang)商,未来(lai)如(ru)果公司与主(zhu)要供应商之间的(de)合作关系(xi)发生变化,可(ke)能会影响公司的(de)生产经营。

2

存货规模较大

招股书显示,汉朔科技(ji)在业内较早地实现国际化战略(lue)布局,目前已在美国、英国、法国、德国、荷兰、澳大利亚等国家设立分支机构,服务全球超过50个国家和地区的(de)逾(yu)400家客户。

报告期各期,汉朔科技(ji)的(de)境外主(zhu)营业务收入占公司主(zhu)营业务收入的(de)比例分别为79.01%、76.10%、93.04%和96.47%,其中来(lai)源(yuan)于(yu)欧洲地区的(de)收入占比在50%以(yi)上,公司境外业务收入尤其是欧洲地区收入占比较大。未来(lai)一旦主(zhu)要产品出口地的(de)贸易政策发生变化,可(ke)能会影响公司的(de)外销收入。

公司各销售区域(yu)实现的(de)主(zhu)营业务收入情况,图片来(lai)源(yuan):招股书

公司产品目前主(zhu)要用于(yu)线下门店商品变价管理(li),主(zhu)营业务收入基本(ben)来(lai)源(yuan)于(yu)零售行业,下游行业集中度较高。报告期各期,汉朔科技(ji)前五大客户销售收入合计占当期营业收入的(de)比例分别为72.47%、39.07%、56.46%和65.73%,客户集中度较高,如(ru)果公司与大客户之间的(de)合作关系(xi)发生变化,可(ke)能会影响其经营业绩。

报告期各期末,汉朔科技(ji)的(de)存货账面价值(zhi)分别约3.33亿元、4.54亿元、9.01亿元、8.57亿元,整(zheng)体(ti)呈上升(sheng)趋势,占当期公司资产总额比例为19.41%、20.07%、24.77%和23.30%,存货金额较大、占比较高。公司存货金额的(de)增(zeng)长,一方面将(jiang)形(xing)成对公司资金的(de)占用,另一方面,如(ru)果市场情况发生变化,导致部(bu)分存货变现困难,可(ke)能导致公司存货发生大额跌价的(de)风险(xian)。

3

结语

作为零售门店数字化解决方案(an)提供商,汉朔科技(ji)在国内电子价签市场的(de)占有率较高,并实现了国际化布局,境外收入占比较大,客户集中度也相对较高。近年来(lai),受市场环境、汇率变化等影响,公司的(de)净利润存在较大波动,同时汉朔科技(ji)的(de)存货规模较大,还面临着存货跌价风险(xian)。