水晶光电:上半年汽车电子业务增长94%!微棱镜模(mo)块将贡献数十亿增量(liang)收入,公司,光学,市场

2024-01-05 14:02:26

上半年,持续低迷的消费电子市场,让行业仍难走出困境。

近日,国内光学龙头(tou)企业水晶光电(002273.SZ)披露了(le)其2023年半年度报告。在全球(qiu)经(jing)济复苏仍然不明朗的大(da)环境之下,公司2023年上半年收入维持平(ping)稳(wen),实现营业收入18.54 亿元,较去年同(tong)期略(lue)降1.63%。

“广积(ji)粮,筑高墙”,近几年水晶光电持续拓展新的成长空间。上半年,公司坚定光学元器件、车载光电、AR/VR 三大(da)业务方向(xiang),聚焦(jiao)资源确保微型光学棱镜模(mo)块、车载光电HUD、越南基地(di)建设三大(da)战略(lue)项目成功,全力保障业务稳(wen)健发展和战略(lue)快速推进。

公司光学薄膜面(mian)板业务业绩再创新高,实现收入和利润率双升,毛利率水平(ping)同(tong)比大(da)幅提升7.07个(ge)百分点。

同(tong)时,新业务开花结果为公司储备未来2-3年的持续增长动能。

公司车载HUD业务大(da)幅增长94.12%,且随着下半年新车型发布并上市,业务具备持续增长的动能;公司上半年战略(lue)研发项目微型光学棱镜模(mo)块6月底实现量(liang)产,8月份开始(shi)向(xiang)北美大(da)客户交(jiao)付(fu),预计未来1-2年能够为公司贡献数十亿增量(liang)收入。

业务结构优化,盈利能力小(xiao)幅提升

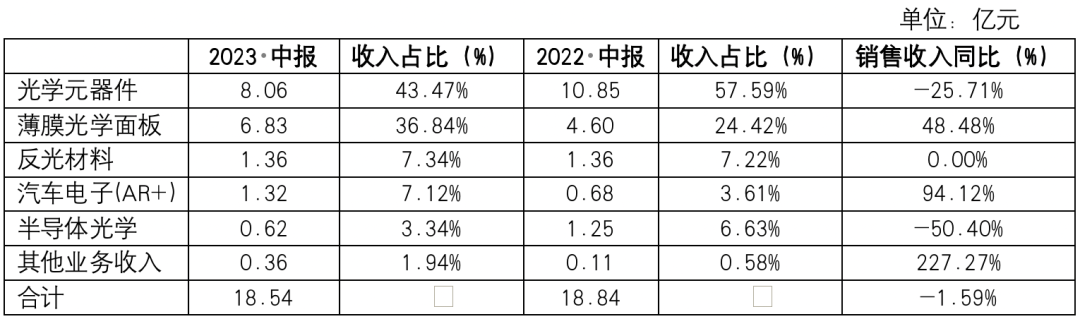

表1:水晶光电业务结构

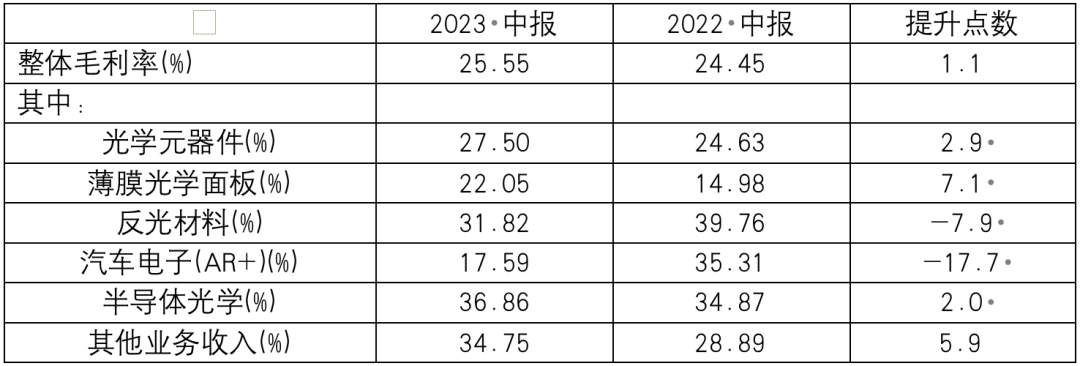

表2:水晶光电毛利率水平(ping)

资料来源:水晶光电2023半年度报告

2023年上半年,公司5大(da)业务板块光学元器件、薄膜光学面(mian)板、反(fan)光材料、汽车电子(AR+)、半导体光学分别(bie)实现营业收入8.06亿元、6.83亿元、1.36亿元、1.32亿元、0.62亿元,收入占比分别(bie)为43.47%、36.84%、7.34%、7.12%、3.34%。

2023年上半年,公司综合毛利率水平(ping)相比去年同(tong)期有1.1个(ge)百分点的提升,达到25.55%,使得公司上半年整体毛利达到4.74亿元,相比去年同(tong)期上涨2.81%。

盈利能力的增强主要来自于高技术壁垒的产品占比提升,产品结构优化,尤其光学薄膜面(mian)板业务实现收入和利润率率双升的大(da)好(hao)局势。

公司的薄膜光学面(mian)板业务,主要为手表表盖、平(ping)板侧面(mian)按键、摄像头(tou)保护玻璃、后盖镀膜等产品。公司基于自身积(ji)累的光学设计能力、真(zhen)空镀膜能力,在玻璃、蓝宝石、高强度化玻璃表面(mian)进行镀膜工艺,改善(shan)玻璃的光学性(xing)能并且进一步(bu)提升玻璃的抗冲击性(xing),公司围绕特(te)定大(da)客户、海(hai)外手表品牌等在手机(ji)终端和IoT等领(ling)域进行布局。

智(zhi)能手表表盖市场目前主要被国内公司所掌控,包括蓝思科技、伯恩光学、星星科技、水晶光电等。公司采用高强度CSMI大(da)猩猩玻璃,通过强化制(zhi)程使玻璃抗冲击性(xing)提升,并在表面(mian)镀制(zhi)超硬膜和防水防污膜,使得表盖的耐摩擦和抗划伤性(xing)能显著提升。公司产品中一类用于实现人体心跳、脉(mai)搏(bo)等参数传导,实现人体健康监测功能,另一类通过镀膜减少玻璃反(fan)射,同(tong)样效果下降低显示亮度,降低功耗,提升续航。

2023年上半年,公司薄膜光学面(mian)板业务持续发力,业绩再创新高,实现收入6.38亿元,同(tong)比增幅48.48%;毛利率水平(ping)提升至(zhi)22.05%,同(tong)比提升7.1个(ge)百分点。之所以光学薄膜业务能够实现营收和利润同(tong)时增长,主要在于:①客户方面(mian),公司深耕北美大(da)客户业务,积(ji)极推进新品类开拓,不断提升市场份额。②产品应用场景开拓,公司手机(ji)摄像头(tou)盖板产品规格覆盖终端新机(ji)型,并获得独供机(ji)会,拓展平(ping)板侧按键项目并成功取得标的,业务结构逐步(bu)优化。同(tong)时积(ji)极开拓产品在智(zhi)能穿戴、智(zhi)能家居(ju)、无(wu)人机(ji)、扫地(di)机(ji)器人、运动相机(ji)等领(ling)域的应用机(ji)会。③自动化生产能力方面(mian),公司持续推进黄金线2.0 建设和自动化改造,提升精益化生产能力。

销售费用、研发费用大(da)幅提升,为持续增长提供动力

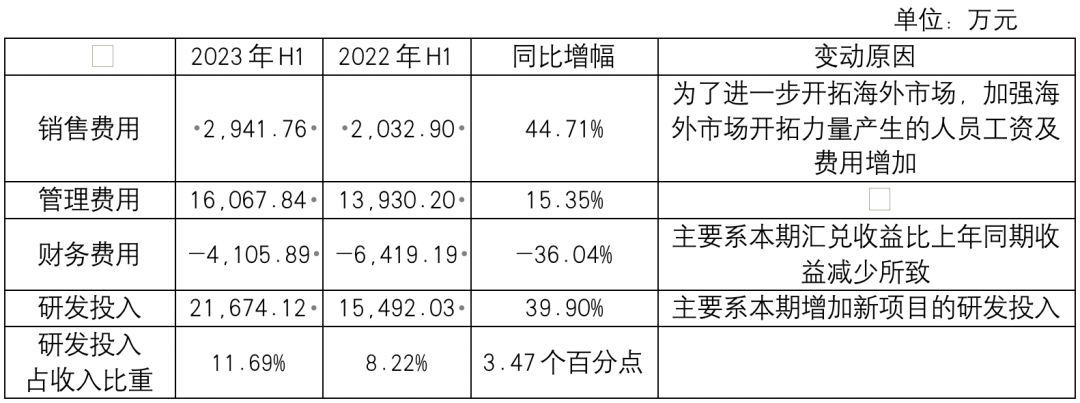

公司上半年净利润水平(ping)下降,主要受期间费用尤其研发费用和销售费用的大(da)幅提升的影响,若抛开这2个(ge)因素的影响,则公司上半年利润水平(ping)能够保持稳(wen)定有升。

2023年上半年,公司销售费用2942万元,同(tong)比增幅44.71%,主要为了(le)进一步(bu)开拓海(hai)外市场,加强海(hai)外市场开拓力量(liang)产生的人员工资及费用增加。海(hai)外市场一直都是公司业务发展的战略(lue)要地(di),近3年公司海(hai)外市场收入占比都在50%以上。今年上半年开始(shi),公司加强海(hai)外市场人员的招聘力度,同(tong)时密(mi)集与海(hai)外客户的线下交(jiao)流,公司海(hai)外市场开拓费用的加大(da)投入,有助于北美、韩国等头(tou)部战略(lue)客户的业务开拓,以及海(hai)外生产基地(di)的顺利建设。

2023年上半年公司研发投入2.17亿元,同(tong)比增39.90%,主要原因是新项目的研发投入增加。根(gen)据公司的半年度业绩交(jiao)流会信息,公司上半年战略(lue)研发项目微型光学棱镜模(mo)块新增研发投入1.4亿元,相比去年同(tong)期增加了(le)6000万元,该项目已于6月底实现量(liang)产,8月份开始(shi)交(jiao)付(fu),三四季度作为消费电子行业的传统(tong)旺季,预计下半年该业务能够贡献超过7亿元的收入增量(liang)。研发项目的大(da)幅提升,为公司未来2-3年内的持续增长提供了(le)充(chong)分的保障。

表3:水晶光电期间费用对比

资料来源:水晶光电2023半年度报告

光学元器件业务“压舱(cang)石”地(di)位稳(wen)固,微棱镜模(mo)块成为爆发点

2023年上半年,公司光学元器件业务收入8.06亿元,收入占比43.47%,仍然排在第一位。受2023年上半年消费电子整体不景气所致,该业务收入较去年有所下降,但毛利率水平(ping)有一定提升,反(fan)映出业务结构的不断优化。能够预见,随着下半年公司高技术壁垒、高ASP、毛利率水平(ping)的微棱镜模(mo)块产品、吸收反(fan)射复合型滤光片的放量(liang),公司光学元器件业务的收入和毛利率水平(ping)会得到大(da)幅的提升。

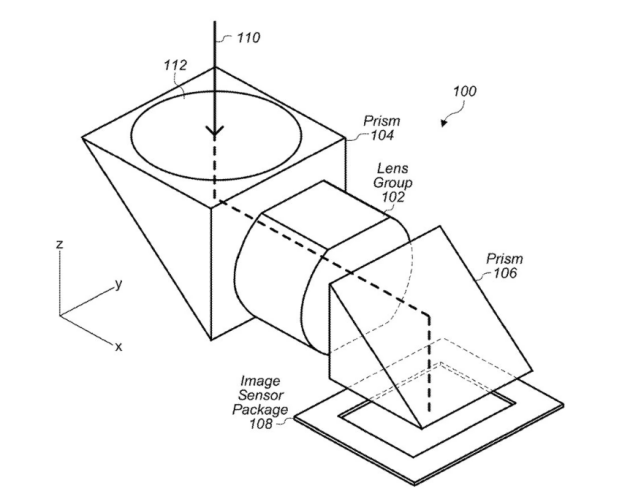

微型光学棱镜模(mo)块,是潜望式光学变焦(jiao)摄像头(tou)的核(he)心器件。潜望镜头(tou)在智(zhi)能手机(ji)端通常用于长焦(jiao)镜头(tou)。因为提升长焦(jiao)镜头(tou)变焦(jiao)能力的趋(qu)势让手机(ji)变得越来越厚,通过加入潜望式镜头(tou),可以让原本纵向(xiang)堆叠的镜头(tou)模(mo)组可以变成水平(ping)堆叠,实现镜头(tou)不严重凸(tu)起的前提下,提升手机(ji)摄像头(tou)的光学变焦(jiao)拍摄能力。目前国内智(zhi)能手机(ji)厂商,荣耀(yao)、华为、小(xiao)米、OPPO、VIVO,以及国际厂商三星的都将潜望式长焦(jiao)作为旗舰(jian)产品的标配,三星最新旗舰(jian)s23ultra的10倍光学潜望长焦(jiao)镜头(tou)达到等效焦(jiao)距230mm的夸张水平(ping),大(da)幅提升了(le)手机(ji)的拍摄能力。

在其他手机(ji)厂商对潜望长焦(jiao)普及趋(qu)势下,苹果手机(ji)搭载潜望长焦(jiao)是势在必行。据可靠消息,苹果预计在iPhone 15系列部分产品上首次(ci)搭载潜望长焦(jiao)镜头(tou)。

公司微型棱镜模(mo)块不同(tong)于以往的普通棱镜产品,需要使用精密(mi)冷加工技术、光学镀膜技术、半导体光学技术,并且通过胶合让多(duo)个(ge)棱镜组合成棱镜模(mo)块,需要多(duo)达上百道工序,对企业的自动化能力也有很大(da)的挑(tiao)战,具有较高的技术壁垒。上半年,公司持续增加对该项目的研发投入,研发投入金额达到1.4亿元。微型光学棱镜模(mo)块项目已于6月底顺利启动量(liang)产,今年8月份实现供货1000多(duo)万套,标志着公司在传统(tong)光学元器件业务上从(cong)此跨入精密(mi)光学模(mo)组及解决方案提供商的行列,并打(da)开崭新的发展格局。

根(gen)据公司的半年度业绩交(jiao)流会信息,目前公司作为北美大(da)客户微型光学棱镜模(mo)块的第一大(da)供应商,供应份额预计超过50%,微型光学棱镜模(mo)块单颗产品价值量(liang)达到2美元,毛利率水平(ping)能够达到30%以上水平(ping)。该业务预计今年全年能够为公司贡献超过7亿元的销售收入。

图1:苹果公司关于潜望长焦(jiao)的专利

资料来源:公开网络信息

除微型光学棱镜模(mo)块之外,公司吸收反(fan)射复合型滤光片作为传统(tong)IRCF升级产品,能够减轻智(zhi)能手机(ji)拍照录像过程当中的鬼影、炫光等问题,有更好(hao)的增透效果,使成像更加清晰。产品价值方面(mian),根(gen)据券商的产业调研,新型滤光片产品价格为普通蓝玻璃红外截止滤光片的近5倍,为树脂红外截止滤光片的近3倍。公司作为国内量(liang)产吸收反(fan)射复合型滤光片的龙头(tou)企业,伴随着高端机(ji)型覆盖率增加以及中低端机(ji)型渗透,公司该产品在不断放量(liang),未来有望进一步(bu)拓宽客户群,实现对低价值量(liang)的红外截止滤光片的替代(dai)。

图2:传统(tong)IRCF与吸收反(fan)射复合型滤光片成像效果对比

海(hai)内外客户布局多(duo)点开花,汽车电子(AR+)业务具备高成长性(xing)

在上半年汽车整体销售情况明显疲软的情况下,公司汽车电子(AR+)业务实现逆势大(da)涨,上半年实现收入1.32亿元,同(tong)比大(da)幅增长94.12%。公司汽车电子(AR+)业务已迅速发展成为公司第二梯队主业,助推公司“十四五”战略(lue)落地(di)。

公司在汽车电子(AR+)业务领(ling)域的毛利率相比去年同(tong)期大(da)幅度下降,主要原因在于去年同(tong)期公司汽车电子主要由元器件产品贡献收入,今年的增长主要来自于AR-HUD,AR-HUD作为总装业务,其整体毛利率水平(ping)会低于元器件产品,加之目前公司整体产能利用率不高,导致毛利率水平(ping)偏(pian)低,下半年随着出货量(liang)提升后预计毛利率水平(ping)会有一定幅度的改善(shan)。

车载HUD方面(mian),公司具备量(liang)产AR-HUD和W-HUD能力。公司多(duo)年来积(ji)累了(le)涵盖产业链上下游的核(he)心光电技术,具备提供TFT、DLP、LCoS等全套光学解决方案的能力。在AR-HUD上水晶解决了(le)阳光倒灌难题,极大(da)的提升了(le)AR-HUD的安(an)全性(xing),使得较低成本且安(an)全可靠的TFT方案AR-HUD可以推向(xiang)市场。此外,水晶光电的HUD装配产线,其自动化程度、厂房洁净度在汽车电子整车装配行业都较为领(ling)先。在产线中,创新投入了(le)部分公司自研设备,极大(da)提升了(le)产线效率和出库产品安(an)全性(xing)可靠性(xing),使得公司的产品得到了(le)客户的高度认可。

2023年上半年,公司成功拿下捷豹路虎EMA 平(ping)台所有的AR-HUD 和W-HUD 项目,成为国内首个(ge)进入海(hai)外头(tou)部整车厂的HUD tier1 供应商,首次(ci)实现海(hai)外业务突(tu)破。国内市场,在长安(an)深蓝S7 车型上实现AR-HUD 全系标配,新进长安(an)马自达、吉利、东风等多(duo)家主机(ji)厂,获得十余个(ge)定点项目。成功构建了(le)海(hai)外、合资、国内客户多(duo)点开花的市场格局,为未来汽车电子业务持续快速增长提供了(le)保证。

除了(le)车载HUD业务之外,激光雷达方面(mian),公司同(tong)样基于自身光学设计能力和光学镀膜能力,主要为客户供应玻璃基保护罩产品,并为车载激光雷达提供棱镜、透镜、窄带滤光片等核(he)心零部件;此外,智(zhi)能像素大(da)灯已获项目定点,车载摄像头(tou)用滤光片、窗口片已实现量(liang)产供应。

AR/VR业务成立项目专项小(xiao)组,聚焦(jiao)反(fan)射光波导和衍射光波导技术路径投入资源进行布局。与行业科技巨头(tou)成功对接,紧(jin)跟国际主流需求与技术方向(xiang)。

半导体光学:高毛利业务短期发展受阻,但应用前景广阔

公司半导体光学主要产品包括窄带滤光片、DOE、Diffuser等,主要应用于智(zhi)能手机(ji)领(ling)域的3D摄像头(tou),前置Face ID。作为公司现有毛利率水平(ping)最高的业务,受智(zhi)能手机(ji)3D成像技术创新放缓影响,国内智(zhi)能手机(ji)厂商在3D成像技术领(ling)域的进展相对较慢(man),公司半导体光学业务市场订单不及预期。2023年上半年,公司该业务收入6150万元,较去年同(tong)期下降了(le)50.4%;然而毛利率水平(ping)依(yi)然保持较高的36.86%,且较上一年提升了(le)2个(ge)百分点。

公司坚信半导体光学产品的应用前景,未来在人工智(zhi)能、物联网、大(da)数据、光通讯等新兴产业的发展大(da)势下,半导体光学行业将迎(ying)来更加广阔的发展空间。如近期H客户刚(gang)发布的广泛关注的旗舰(jian)手机(ji),再次(ci)应用了(le)激光雷达,将为公司窄带滤光片的市场带来新的机(ji)遇。上半年,公司持续推进窄带滤光片、车载diffuser、芯片镀膜、芯片封装cover 等多(duo)项新品的技术研发和量(liang)产工作;不断加强内部工艺制(zhi)程能力,提升产线良率,丰富技术货架与产品储备,紧(jin)跟终端应用趋(qu)势拓展产品链,以战略(lue)性(xing)项目为抓(zhua)手,力促产业新突(tu)破。