把存款放银行,然后赚(zuan)利息,对日本人(ren)来讲,是一种已被忘记的体验。自20世纪90年代以来,日本利率长时间处于零值附近,日本大型银行的普通存款利率为0.001%。即使存入100万日元,1年的利息也只有10日元(人(ren)民币0.5元)。

不外,随着(zhe)经济情势(shi)的变化,日本银行业(ye)也正在悄然发生转变:包括三菱日联、三井住友(you)和瑞穗(sui)等大型银行近来几周都将其10年期定存利率从0.002%提高到了0.2%。虽然利息还是很低,但已显示了日本金融业(ye)的方向正在发生逆转――要晓得,三井住友(you)已12年没有调整(zheng)过存款利率了。

与西欧相(xiang)比(bi),日本的存款比(bi)例较高。其中大部分是老年人(ren)的资(zi)产。出于对老年生活的不安,日本的老年人(ren)纷纷将退休金和养老金存到了银行。别的,因投资(zi)困难,企业(ye)和机(ji)构投资(zi)者等也在大幅增加(jia)存款。

日本政府“化储蓄为投资(zi)”的号令似乎(hu)没有什么(me)效果。这也如实反(fan)映了普通百姓追求保本的安全意识。尽管近30年来薪资(zi)没有下跌,但多(duo)年来的通货收(shou)缩,令大部分日本人(ren)倾向于将一半以上的资(zi)产放在没有任何(he)收(shou)益的银行账户(hu)里。究竟,通缩不会致使购买(mai)力下降,大部分日本人(ren)都只追求保本。

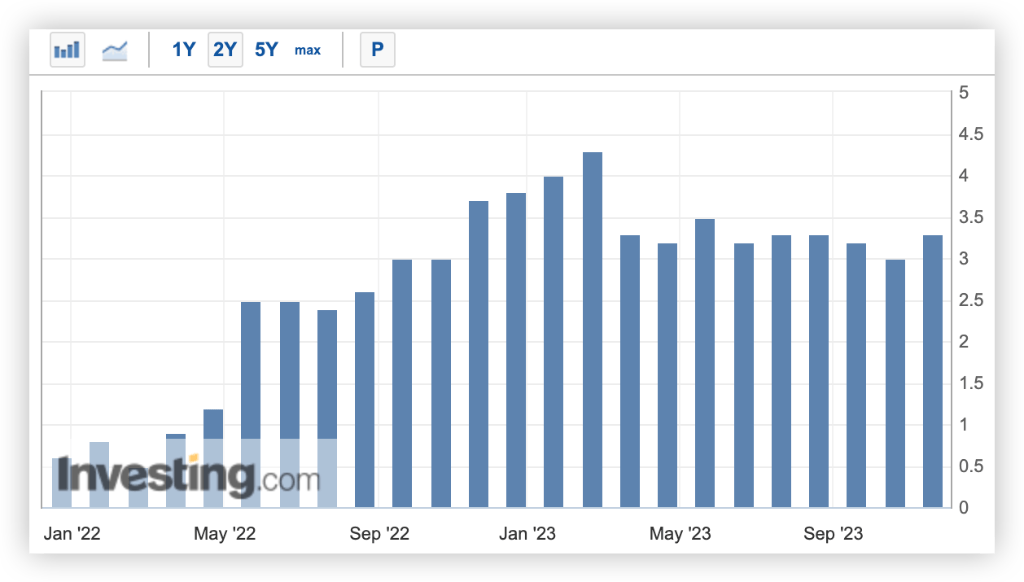

日本内务省11月24日公布数据显示,10月日本CPI(消费(fei)者价(jia)格指数)由上个月的3%增至3.3%;10月不包含生鲜(xian)食品价(jia)格在内的核(he)心CPI从9月的2.8%微涨至10月的2.9%,一连19个月高于日本央行2%的通胀目标。