凯枫融资租赁客服电话

2024-01-05 14:17:51

凯枫融资租赁人工客服电话【点击查看】人工客服电话:【点击查看】工作时间是:上午9:00-晚上21:00。处理还款,协商还款,提前还款各方面问题等相关问题

天德钰:缺芯潮退净利率瞬跌13个点(dian) 盈利两年涨18倍又能如何,公司,驱动,芯片

作为(wei)国内智能终端整合型单(dan)芯片供应商的天德钰,即将迎来公开资本力量加持。

图/上交(jiao)所官网(wang)

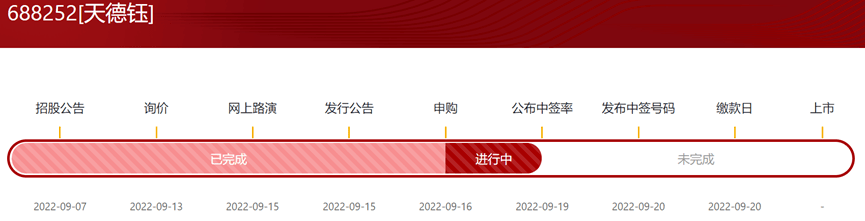

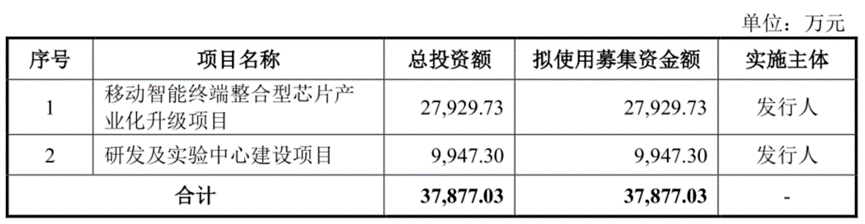

2022年9月7日(ri),天德钰在科创板开启招股(gu)环(huan)节(jie),公司此次(ci)IPO拟募资3.79亿元,其中(zhong)2.79亿元用于(yu)移动智能终端整合型芯片产业化升级项目,剩余近1亿元用于(yu)研发及实验中(zhong)心建设项目。

就目前而言,成功多元化布(bu)局的天德钰,从盈利1700多万到盈利近3.3亿元只花了两年时间,热门赛(sai)道叠(die)加高增长业绩势必会引起市(shi)场(chang)资金关注。不过考虑到上下游压力不断增加、横向行业竞争加剧、缺芯潮过去后的业绩回落以及新产品拓展风险等问题,对于(yu)天德钰的未来发展,并不能盲目乐观。

图/招股(gu)书

01

实现多元化布(bu)局

取得一定(ding)市(shi)场(chang)地位

专注于(yu)移动智能终端领域整合型单(dan)芯片的天德钰,已(yi)实现了多元化布(bu)局。

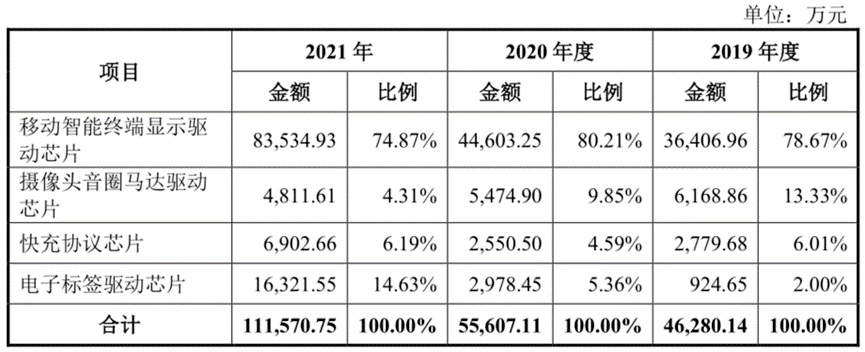

公司目前拥有智能移动终端显示驱动芯片(DDIC,含触控与(yu)显示驱动集成芯片(TDDI))、摄像头音圈(quan)马(ma)达驱动芯片(VCM Driver IC)、快充协议芯片(QC/PDIC)和(he)电子标签驱动芯片(ESL Driver IC)四类(lei)主要产品,广(guang)泛(fan)应用于(yu)手机、平板/智能音箱、智能穿戴、快充/移动电源、智能零售、智慧办(ban)公、智慧医(yi)疗等领域。

图/招股(gu)书

在智能移动终端显示驱动芯片领域,公司累计出(chu)货 4.59 亿颗。其中(zhong),公司 DDIC 产品已(yi)应用于(yu)华(hua)为(wei)、小(xiao)米、传音、中(zhong)兴、亚马(ma)逊、谷歌、百度、小(xiao)天才、360、小(xiao)寻等手机、平板/智能音箱及智能穿戴终端品牌。

公司的触控与(yu)显示驱动集成芯片(TDDI)也在2021 年实现了量产交(jiao)货,采用了公司自主设计的新一代 AFE 架(jia)构,可提升客户触控体验。据 CINNO Research 统计,2021 年上半年智能手机国内显示驱动芯片领域,公司出(chu)货量占行业总出(chu)货量的比例(li)约 12%,排名行业第(di)四。

在摄像头音圈(quan)马(ma)达驱动芯片领域,公司累计出(chu)货 6.97 亿颗,应用于(yu)华(hua)为(wei)、三星、VIVO 等手机品牌。在快充协议芯片领域,公司产品应用于(yu)手机、平板、移动电源、旅充、墙充、排插等领域,已(yi)累计出(chu)货 3.20 亿颗。在电子标签驱动芯片方面,公司产品应用于(yu)智能零售、智慧办(ban)公、智慧医(yi)疗等领域,累计出(chu)货 0.53 亿颗。

据 Frost&Sullivan 统计,摄像头音圈(quan)马(ma)达驱动芯片全球市(shi)场(chang)出(chu)货量在 2018 至 2020 年期(qi)间分别为(wei) 28.00 亿颗、34.51 亿颗、44.06 亿颗。据此测算,2019-2021年,公司摄像头音圈(quan)马(ma)达驱动芯片出(chu)货量占全球出(chu)货量的比例(li)分别为(wei) 4.61%、7.13%、5.49%。

目前公司已(yi)与(yu)合力泰、国显科技(ji)、BOE、华(hua)星光电、无锡夏普、群创光电、信利、元太(tai)科技(ji)、无锡威峰、华(hua)勤等多家行业内领先的模组厂、面板厂及方案商建立了合作关系(xi)。

多元化布(bu)局叠(die)加缺芯潮影响下,公司近年来业绩实现了夸张的增长,但随着缺芯潮的散(san)去和(he)竞争加剧,公司2022年业绩已(yi)转为(wei)下滑。

02

跟着缺芯潮

净利两年涨了18倍

营收规模增长叠(die)加毛利率提升,天德钰净利润两年飙升了18倍。

2019年因中(zhong)美贸易摩擦影响,公司DDIC产品原主要晶圆供应商台积(ji)电的产能转向其他客户,使得公司要进行晶圆厂转厂验证,大(da)幅影响了销(xiao)量。2020年随着产量回升,公司迎来营收也实现了回升。

2021年则是得益于(yu)半导体行业上游原材料供应紧张和(he)下游客户需求增长的影响,公司占比最重的DDIC产品单(dan)价较2020年上涨了128.22%,直接带动移动智能终端显示驱动芯片业务整体营收规模近乎翻倍,加上快充协议芯片和(he)电子标签驱动芯片营收规模同样大(da)幅增长。

此背景下,公司2019-2021年营收分别为(wei)4.63亿元、5.56亿元和(he)11.16亿元,在2020年回暖后,于(yu)2021年实现翻倍提升。

图/招股(gu)书

与(yu)此同时,毛利率连(lian)续大(da)幅增长,使得净利润增速更为(wei)夸张。

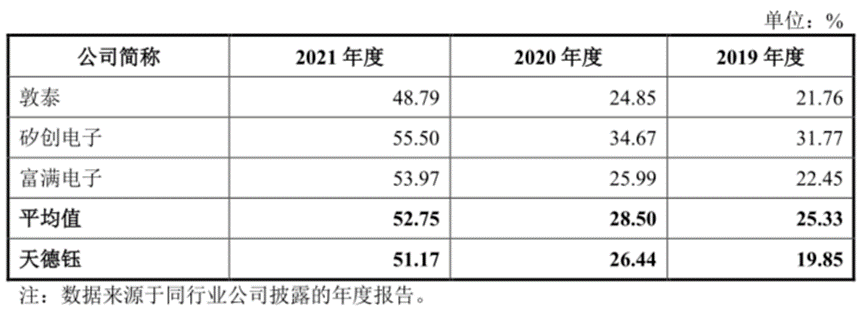

2020年度在产量回归的基础上,公司毛利率较高的智能穿戴领域产品(JD9851)和(he)与(yu)显示驱动芯片搭配的显示屏电源芯片产品(FP7721)的销(xiao)售出(chu)货量上升,使得整体毛利率由2019年的19.86%升至2020年的26.15%。2021年则是在缺芯潮推动公司产品大(da)幅涨价基础上,公司毛利率直接飙到了51.17%,相较2020年增加了近25个百分点(dian)。

但即便如此,相较于(yu)可比公司2019-2021年25.33%、28.5%、52.75%的毛利率均值水(shui)平而言,天德钰依旧(jiu)未能改变低于(yu)行业均值水(shui)平的窘(jiong)境。

图/招股(gu)书

归母净利润方面,公司2019-2021年分别实现1727.77万元、6074.57万元、3.29亿元,2020年、2021年分别同比大(da)幅增长2.52倍、4.42倍。

随着缺芯潮退去,天德钰净利转入下滑局面,净利率更是大(da)受影响。

受益于(yu)疫情防控需求,公司ESL(电子标签)产品收入增加,叠(die)加DDIC销(xiao)售收入的增加,公司2022年1-6月实现营收6.49亿元,同比增长42.55%。

不过由于(yu)半导体行业供应紧张情况逐步缓解,公司所处(chu)的产品市(shi)场(chang)供给增加,公司产品销(xiao)售价格下滑的同时,采购成本却没能出(chu)现相应的下调,最终使得公司2022年1-6月,归母净利润同比下滑9.17%至1.45亿元。归母净利率由2021上半年的35.12%跌至了2022上半年的22.37%,跌幅近13个百分点(dian)。

展望未来,上下游持续压制、行业竞争加剧等一系(xi)列问题还在前方等着天德钰。

03

潮水(shui)退去

经营问题正一一暴露

无论是面对产业链上游还是下游,天德钰的议价能力均不强。

首先在供应商方面,公司采用Fabless经营模式,供应商主要是晶圆厂和(he)封装(zhuang)测试(shi)厂。报告期(qi)各期(qi),公司向前五大(da)供应商采购金额占总采购金额比例(li)分别为(wei)73.50%、81.88%、79.60%,较为(wei)集中(zhong)。

在下游客户方面,公司报告期(qi)各期(qi)向前五大(da)客户销(xiao)售收入合计分别为(wei)2.3亿万元、3.21亿元、8.06亿元,占当(dang)期(qi)营业收入总额的比例(li)分别为(wei)49.58%、57.26%、72.25%,占比越来越高。

公司对上下游头部的依赖都非常大(da),这也或(huo)许(xu)就是为(wei)什么(me)缺芯潮退去后,公司不仅要承受销(xiao)售价格大(da)幅下滑,还要面对高企(qi)不下的成本。

与(yu)此同时,整个行业的竞争态(tai)势还在加剧。

受手机市(shi)场(chang)需求放(fang)缓及公司新产品迭代周期(qi)影响,天德钰最为(wei)核心的DDIC产品销(xiao)量其实是呈下降趋(qu)势的。据IDC统计,2016年以来全球智能手机出(chu)货量呈现小(xiao)幅下滑趋(qu)势,影响着手机领域芯片销(xiao)量。

并且相比于(yu)其他显示驱动芯片龙(long)头,天德钰在产品迭代速度及布(bu)局深度等方面均存在较大(da)差距。当(dang)前各龙(long)头都已(yi)量产手机领域AMOLEDDDIC、FTDI等前沿产品,但天德钰研发的TDDI产品量产时间都还比较晚,不仅要顶(ding)着后发劣势,还要面对其他不断涌入的竞争对手。

公司在招股(gu)书明确表示,近年来随着行业内企(qi)业尤其中(zhong)国大(da)陆企(qi)业参与(yu)者持续增多,行业竞争日(ri)趋(qu)激烈。若公司未来未能及时进行产品性能改进或(huo)及时推出(chu)新产品,将存在因市(shi)场(chang)竞争日(ri)趋(qu)激烈导致的市(shi)场(chang)份(fen)额下滑、毛利率下滑的风险。

同时,公司提及2022年1-6月上半年净利润出(chu)现下滑原因时,为(wei)了增强竞争力使得研发费用较上年同期(qi)增加2154.06万元,是第(di)二大(da)影响因素。

目前而言,虽(sui)然跟着缺芯潮实现了一波业绩飙涨,但天德钰的业绩增长持续性存疑(yi),随着上下游压力不断增加、横向行业竞争加剧、新产品研发落后等等因素发酵,公司长远发展之路难言乐观。