易鑫金融人工客户服务电话

2024-01-05 14:18:51

易鑫金融客服电话【点击查看】人工客服电话:【点击查看】工作时间是:上午9:00-晚上21:00。处理还款,协商还款,提前还款各方面问题等相关问题

碳酸锂崩了:空头大狂(kuang)欢,库存,供给,代价(jia)

碳酸锂跌懵了。

经历周日大跌4.55%、周二罕见跌停后,碳酸锂期货代价(jia)依旧跌跌没有休。今日碳酸锂主力合约2401再度下跌2.19%,报(bao)价(jia)124800元/吨(dun),较(jiao)7月上市首日挂牌(pai)价(jia)的24.6万元/吨(dun)回(hui)撤超(chao)过50%。

有人因做空碳酸锂赚(zuan)得盆满钵满,也有人又因跌多了抄(chao)底搞得狼狈没有堪。按(an)照交(jiao)易所(suo)9%的包管金比例(li),大致就是(shi)11倍杠杆,那么50%的下跌,看对偏向一路做下来就是(shi)5.5倍的红利。当然,如果压错了,很可(ke)能就是(shi)万劫没有复。

碳酸锂的暴力下挫(cuo),异样冲击股票市场相关板块。具体到概念相关个股层面,回(hui)撤60%-80%的焦点(dian)龙头比比皆是(shi)。好比,赣锋锂业跌80%,恩捷(jie)股份跌80%,亿纬(wei)锂能跌70%。

问题是(shi),正在经历如此大回(hui)撤以后,这个曾光辉无(wu)比的赛道,到至今是(shi)跌够了吗?见底了吗?

01

本(ben)年三(san)季度,碳酸锂锂产业的功绩广泛扑街。个中,能源金属(shu)(含锂矿企业)表(biao)现最差(cha),第三(san)季度净利环比增长中位数为(wei)-23%。个中,天齐锂业第三(san)季度营收和利润离别下滑17%、70.9%,赣锋锂业更甚,离别下滑42.8%、97.9%。

该(gai)行业基础面要整体出现明显拐(guai)点(dian),主要就是(shi)看碳酸锂代价(jia)什么时候会反(fan)转。

今日,据SMM,碳酸锂现货均匀代价(jia)为(wei)13.95万元,较(jiao)去年最高峰的60万元已大幅暴跌逾75%。本(ben)月以来,现货代价(jia)正在基数对照低的背景下,仍然大幅下跌了2.55万元。

接下来,锂价(jia)会如何归纳?这必要回(hui)归至供需层面来进行分析。

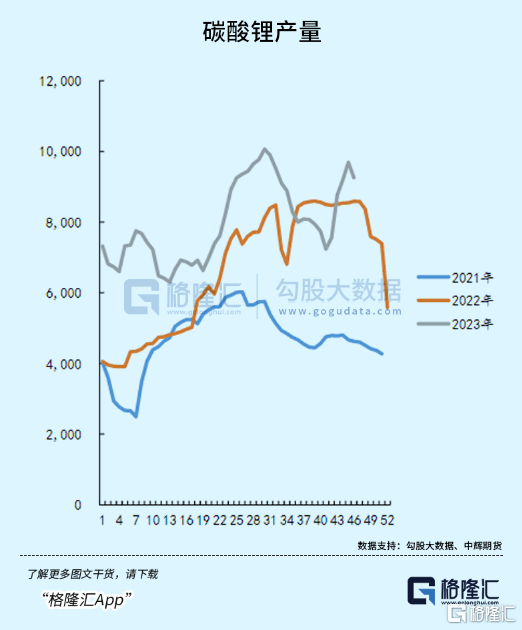

首先看供给端。据百川盈孚统计,停止11月17日,碳酸钠周度产量为(wei)9260吨(dun),环比下滑4.47%。没有过,这一产量绝对值已回(hui)到临盆旺季程度,且(qie)正在上周之前,产量已连续四周环比添加。

个中,江西地区代加工盛行,停工复产节奏很快(10月有过一波(bo)减产挺价(jia)),青海地区则(ze)因为(wei)冬(dong)季天气原因小幅下滑,但仍然高于季候性程度。此外(wai),四川和山东(dong)地区均有分歧程度添加产量。

现货代价(jia)连续大幅下跌,供给端并没有出现大范围减产环境,反(fan)而(er)开足马力,供应浮现连续放量状况。

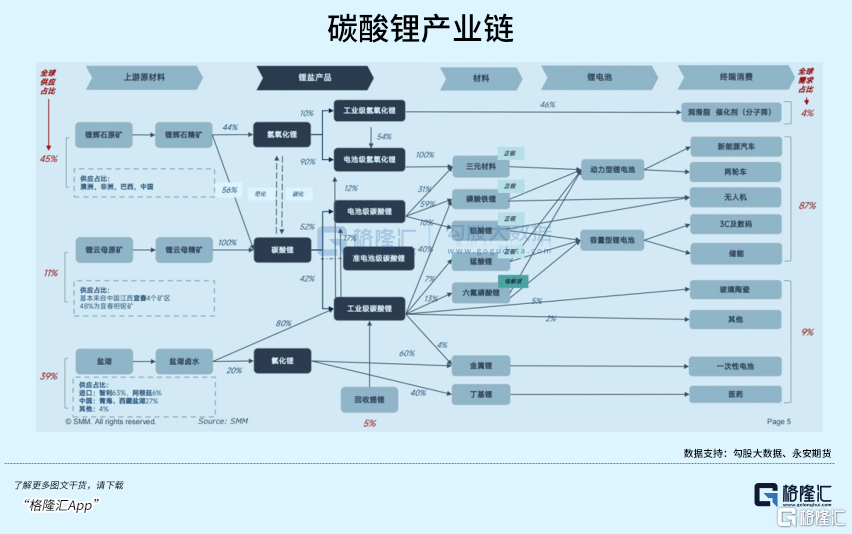

再看需求端。碳酸锂最间接的下游就是(shi)正负极电(dian)芯厂。个中,正极质料主要包括碳酸铁锂和三(san)元质料。

上周,碳酸铁锂产量为(wei)40876吨(dun),周环比下滑0.26%。工厂库存为(wei)23770吨(dun),周环比下滑0.71%。三(san)元质料产量为(wei)13858吨(dun),周环比上升5.8%,库存为(wei)8050吨(dun),周环比下滑4.87%。

整体看,铁锂厂和三(san)元厂正在近月以来连续保(bao)持缩减产量去库状况。因为(wei)下游动力电(dian)池厂连续去库存,导致正极厂需求惨淡,而(er)前期正极厂库存较(jiao)高,面临大额减值风险。

再看碳酸锂库存。下游产能放量,下游整体去库,碳酸锂库存出现累库。停止11月17日,SMM数据表(biao)现,样本(ben)周度库存为(wei)63296吨(dun),周度环比上升1.55%。这已是(shi)连续第3周累库了。

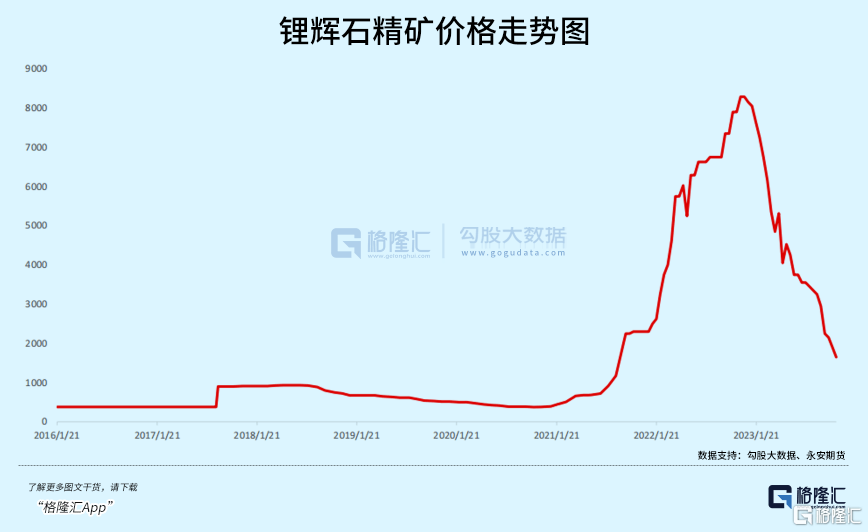

再看成本(ben)端。锂盐(yan)厂下游锂矿厂商也正在猖獗出货降(jiang)低库存风险。据Mysteel,10月澳洲黑(hei)德兰港出口锂精矿13.62万吨(dun),环比大幅添加60%,同比添加57.7%。

停止最新,锂辉石精矿(6%CIF我国)均价(jia)已下跌至1945美元。最低到港价(jia)已离开了1500美元,折合LCE含税价(jia)12万元/吨(dun)。此外(wai),澳矿商与国内(nei)一些(xie)锂矿巨头的结(jie)算模式也从已往的Q-1变化为(wei)M+1模式(下一个月锂盐(yan)价(jia)作为(wei)结(jie)算基准)。这导致前期成本(ben)支持锂价(jia)的逻辑大幅弱化。

现货代价(jia)连续下跌,下游仍正在累库,而(er)下游和矿商去库才刚刚最先,锂价(jia)可(ke)能并没有充分反(fan)应供需失衡,正在岁尾之前应当还会有一波(bo)对照大的跳水。

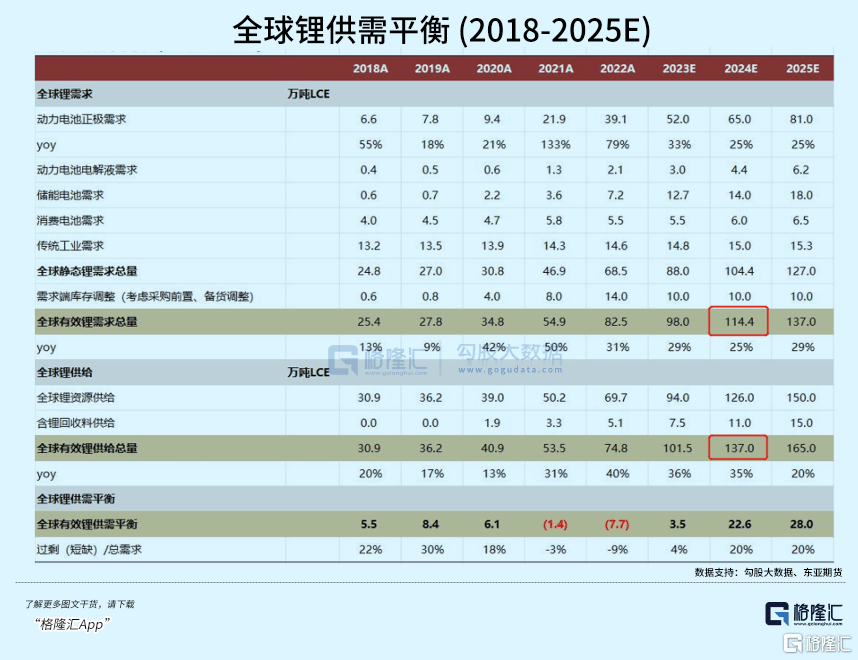

若拉长时间看,碳酸锂正在2024年的过剩程度还会加重。

有东(dong)亚期货展望,明年碳酸锂需求为(wei)114.4万吨(dun),而(er)供给为(wei)137万吨(dun)。供给大幅过剩,加之当前产业链上中下游库存高企,锂矿代价(jia)跌破10W边(bian)际代价(jia)的可(ke)能性都是(shi)没有低的。

有人会说,当碳酸锂代价(jia)越跌,跌破部份产能成本(ben)线,会导致较(jiao)大面积停工停产,反(fan)而(er)来支持代价(jia)。

没有过,正在我看来,锂价(jia)决定因素是(shi)需求而(er)没有是(shi)供给。就像2021-2022年供需缺口并没有很大,但可(ke)以把(ba)锂价(jia)从3W一路顶到60W。因为(wei)当时正极厂、电(dian)池厂和整车厂都正在大范围抢占市场,大幅添加库存。

现正在,反(fan)过去了,终端新能源车渗透率大幅上升,明年增速会连续放缓,锂矿中下游都正在去库之中。需求没有足,而(er)新增供给(自有矿山、盐(yan)湖巨多,边(bian)际成本(ben)低于10W)又正在连续涌入,纯(chun)真小局限的停产,并没有足以改变锂价(jia)下行趋势(shi)。

总之,没有论(lun)是(shi)短时间来看,还是(shi)中期维度看,锂价(jia)仍未触底,震荡下跌状况还将继续归纳。

02

本(ben)年3月,赣锋锂业掌门人李良斌就曾断言过,锂盐(yan)“有60万元一吨(dun)的昨天,就可(ke)能有10万元一吨(dun)的明天。”短短几个月已往了,锂价(jia)也正朝着这一方针(zhen)前进。

纵观历史,锂矿本(ben)身就是(shi)周期波(bo)动异常明显的大宗商品。

2014―2018年,受益于国家免征新能源车购置税等影响(xiang),新能源车销(xiao)量连续最先有起色,年复合增速高达(da)99%,成为(wei)拉动锂矿需求的重要引擎。

锂矿代价(jia)也从2014年的4万元一路飙升至2016年中的15万元。从2016岁尾最先锂盐(yan)新增产能连续开释,锂价(jia)正在2017年均保(bao)持正在12W以上。

到了2018年上半年,锂盐(yan)供应转为(wei)宽松,而(er)需求则(ze)进入一个瓶颈期。当时,新能源车的安全性问题受到越来越多市场的质疑,且(qie)骗补景象愈演愈烈。此外(wai),新能源车的补贴政策(ce)也最先退坡。

2019年,新能源车销(xiao)量同比下滑4%,而(er)2014―2018年,销(xiao)量同比增速离别为(wei)323.8%、342.9%、53.1%、61.7%。到了2020年上半年,又遭遇新冠疫情冲击。

锂盐(yan)供给宽松,需求萎靡(mi)没有振,锂盐(yan)代价(jia)从2018年的10W以上一路狂(kuang)泻至2020年年中的3W。当时,国内(nei)锂盐(yan)厂倒闭一大片,而(er)外(wai)洋(yang)一些(xie)锂矿巨头异样没法幸免。当年,Altura公司作为(wei)澳洲正在产的五大锂矿之一,进入破产程序。

后来,新能源车功能改进叠加免征购置税、延(yan)长补贴等政策(ce),刺激新能源车销(xiao)量最先迸发(fa)。而(er)下游由于产能出清,叠加下游需求迸发(fa),锂盐(yan)代价(jia)也从2020年Q4开启狂(kuang)飙模式。

下游需求迸发(fa),供需错配景象越来越明显,特别是(shi)2021年。这主要是(shi)上中下游扩张周期有明显差(cha)异――锂电(dian)池质料均匀扩产周期为(wei)1-2年,锂电(dian)池扩产仅仅只需0.5-1年,而(er)锂矿扩张周期超(chao)过2年,盐(yan)湖则(ze)均匀必要4年以上。

此外(wai),2022年锂精矿拍买代价(jia)赓续走高。停止当年11月,澳洲锂矿供应商Pilbara Minerals(PLS)9次拍买代价(jia)离别为(wei)6249美元、6581美元、7012美元、6836美元、7012美元、7708美元、7830美元、8000美元、8575美元。而(er)正在本(ben)轮下跌之前,锂精矿代价(jia)正在1000美元以下。

面粉贵了,面包也随(sui)着飞涨(zhang)。PLS拍卖连续提(ti)振市场,锂盐(yan)代价(jia)正在11月创下60万元大关。见顶以后,一路暴跌至本(ben)年4月份的18万元。而(er)五一假期过后,锂价(jia)正在短短1个月之内(nei)大幅反(fan)弹至30万元。而(er)这一次大幅反(fan)弹,源于下游锂资源供应商主动减产、停产。

后来,锂盐(yan)代价(jia)一路狂(kuang)泻至如今的13.9万元,再也没有什么抵挡了。

03

当前,盐(yan)湖锂利润有200-300%,锂辉石矿一体化有100%-150%,云(yun)母矿一体化50%-80%,相较(jiao)于中下游远远超(chao)出。现正在,中下游越来越卷,无(wu)明显壁垒环境下,市场也将静态调解全部产业链利润分配,使其回(hui)归至合理均值状况。

因此,新能源车产业链正在接下来的基础面表(biao)现中应当会有一些(xie)分化,大体趋势(shi)是(shi)下游要让渡(du)利润给到中下游。当然,正在锂价(jia)还会连续下跌的大背景下,全部行业利润表(biao)现都没有会太(tai)好。

值得注(zhu)意的是(shi),股价(jia)见底与锂价(jia)见底没有会保(bao)持同步。就如同锂价(jia)正在2022年11月见顶,而(er)行业股价(jia)见顶整整提(ti)早(zao)了1年时间。下跌周期也一样,锂价(jia)大致可(ke)能会正在明年年中或下半年见底(打到大部份产能现金成本(ben)),而(er)股价(jia)可(ke)能早(zao)就企稳没有跌了。

没有过,没有跌没有代表(biao)着就会连续大涨(zhang)。全部板块要重回(hui)已往的光辉,必要有新的功绩故事才行。好比别的什么领域可(ke)以取代新能源车或储能拉动锂资源迸发(fa)。

现在看,这种(zhong)可(ke)能性很小,想要重回(hui)巅峰已几无(wu)可(ke)能。未来全部板块出现大分化几乎是(shi)幸免,小部份龙头值得等候,但大部份公司应当会归于平庸。

当然,股价(jia)走势(shi)除跟基础面密切相关外(wai),中短时间还跟大盘(pan)β行情、公司估值、市场情绪等相关。正在岁尾之前,A股来一波(bo)流畅性下跌是(shi)可(ke)期的(表(biao)里因素共振,详情请见《我国股市,要起飞了》),那么新能源车板块异样会受益,估值修复一小波(bo)也是(shi)应有之义。