大摩:明年内(nei)存芯片市场(chang),不是(shi)“好”,而是(shi)“大好”!,需求,价格,周期性

2024-01-05 14:24:43

存储芯片行业熬过了凛冽寒冬,正迎(ying)来周期性需求改善。

摩根士(shi)丹利在周三的报告中再次上调存储芯片涨价预期,其指(zhi)出从(cong)修正后的每股收益来看,美股内(nei)存股现在较上一个周期要便宜得多,存储芯片行业将进入(ru)周期性增长加速、需求明显提高的时期。

大摩在报告中指(zhi)出,下游补库存,供给远(yuan)低于需求,明年一季度存储芯片价格有望大幅上涨:

我们预计DRAM(内(nei)存)和(he)NAND(闪存)价格将在明年第一季度上涨20%,最新的预计较此前增幅翻倍,此前的预期是(shi)DRAM价格涨幅为8-13%,NAND价格涨幅为5-10%。

下游客户已经开始(shi)补库存,中国智能手机OEM厂2024年Q1订单量将大幅增加,电脑ODM/ OEM也在建立库存。而智能手机制造(zao)商重新补库存将带来价格的上涨,库存将恢复到正常(chang)水平(移动DRAM需要4-6周,NAND需要6-7周)。

从(cong)供需方面来看,存储厂商在大幅减产之后,产量远(yuan)远(yuan)低于需求,随着着需求的改善,2024年的价格上涨前景将更加明确(que)。

我们预计DRAM(内(nei)存)和(he)NAND(闪存)价格将在明年第一季度上涨20%,最新的预计较此前增幅翻倍,此前的预期是(shi)DRAM价格涨幅为8-13%,NAND价格涨幅为5-10%。

下游客户已经开始(shi)补库存,中国智能手机OEM厂2024年Q1订单量将大幅增加,电脑ODM/ OEM也在建立库存。而智能手机制造(zao)商重新补库存将带来价格的上涨,库存将恢复到正常(chang)水平(移动DRAM需要4-6周,NAND需要6-7周)。

从(cong)供需方面来看,存储厂商在大幅减产之后,产量远(yuan)远(yuan)低于需求,随着着需求的改善,2024年的价格上涨前景将更加明确(que)。

进一步来看,大摩指(zhi)出,人工智能需求将进一步提振存储芯片价格:

我们还需要考虑(lu)到2024年HBM芯片100亿美元市场(chang)规模增长的影响,以及人工智能需求的突然出现将导致供应短缺延(yan)长。

此外,虽然人工智能应用程序大部分都部署在云端,但从(cong)2024年开始(shi),边缘需求将变得越(yue)来越(yue)普遍(移动人工智能),并可能逐渐进入(ru)智能手机升级周期。

我们还需要考虑(lu)到2024年HBM芯片100亿美元市场(chang)规模增长的影响,以及人工智能需求的突然出现将导致供应短缺延(yan)长。

此外,虽然人工智能应用程序大部分都部署在云端,但从(cong)2024年开始(shi),边缘需求将变得越(yue)来越(yue)普遍(移动人工智能),并可能逐渐进入(ru)智能手机升级周期。

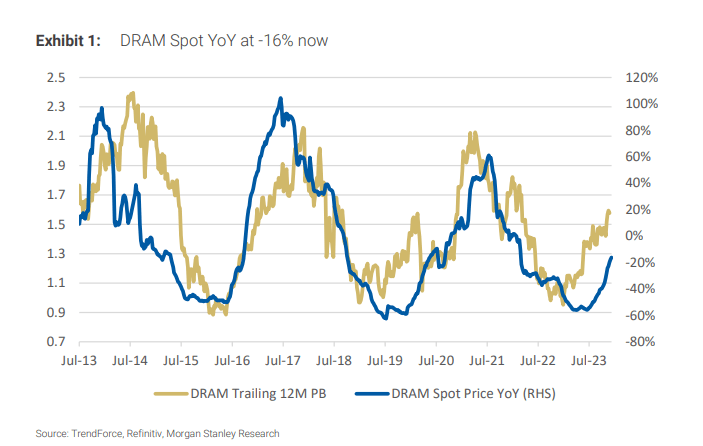

总的来看,大摩认为,随着每股收益同比(bi)增长加速,内(nei)存股往往表现优异,现在刚刚进入(ru)周期中期/乐观(guan)阶段,DRAM现货(huo)价格同比(bi)为-16%,距离峰值水平仍有距离。而抛开估值不谈,存储芯片周期已经从(cong)2023年第一季度的低点恢复,进入(ru)2024年将进一步改善。

根据最新的行业数据,大摩上调了三星和(he)SK海力士(shi)的每股收益预期,并预计海力士(shi)将在第四季度实现盈(ying)利,并在HBM市场(chang)份额增长和(he)大宗商品价格大幅改善的推动下,进入(ru)盈(ying)利周期,到2024年底/ 2025年初将达(da)到创纪录(lu)的水平。三星则将通过内(nei)存涨价快速提高利润(run)率,同时或将从(cong)融入(ru)AI技术的S24 edge产品中受(shou)益,该产品将在2024年第一季度推出。