存储拐点已至?存眷国产存储厂(chang)商突起!,行业,市场,家当

2024-01-05 14:35:12

很多网友惊呼,太久没见过这种涨法了。

芯片(pian)、半导体板块连涨数日,到上周四(si) ,指数已突破(po)2022年8月(yue)的反弹高点地位(wei)。

“周期性颠簸”是半导体行业的重要特征,一个周期一般3年摆布。半导体上一轮周期上行阶段是2020年6月(yue)至2022年5月(yue),靠(kao)近2年时(shi)间;下行阶段起始于(yu)2022年6月(yue),开启(qi)渐渐去产能。

存储芯片(pian)是半导体最大的细分领(ling)域,占整个半导体行业市场范围(wei)约35%。回顾去年存储芯片(pian)行业的表现,与半导体芯片(pian)行业整体走势同等,受宏观(guan)因素影响,2022年全(quan)球存储芯片(pian)行业市场范围(wei)为1344亿美圆,同比下滑(hua)12.63%。

近期音讯(xun)面上,中方(fang)宣告对美国企业美光科技实施收集平安审查,美光科技是全(quan)球存储芯片(pian)巨头之一。此次美光被审查,机构解读:国产存储行业得到更大的市场空(kong)间,重点存眷国产存储厂(chang)商突起。

存储广泛应用于(yu)汽(qi)车电子(zi)、消费电子(zi)、5G通讯(xun)、物联网、可穿戴等多个领(ling)域。但存储行业具有高技能壁垒(lei)、高强度资源投入的特性,市场会(hui)合(he)度高,长时(shi)间被国外厂(chang)商主导。

存储家当里,特别以DRAM格局最为会(hui)合(he),现阶段韩国三星、韩国海力士、美国国光三大巨头“三足鼎(ding)峙”合(he)计占比超过90%,以2021年 为例,三星、海力士、美光市占率顺(shun)次为43%、28%、23%,合(he)计占比94%。在(zai)NAND市场中,2020年三星、铠侠、西部数据、美光、海力士合(he)计占比63%。

我国拥有旺盛的存储芯片(pian)市场需求,但存储芯片(pian)长时(shi)间依赖国生(sheng)手业巨头。

市场需求方(fang)面,根据2019年数据,我国是全(quan)球第二(er)大DRAM市场,占据34%的市场,仅次于(yu)美国的39%。在(zai)国产厂(chang)商长鑫存储量产之前,本土自给率几乎为0。

比年来,以长江存储、长鑫存储为代表的国内存储晶圆厂(chang)商在(zai)技能和产能方(fang)面完成了实质性突破(po),尽管市场份额仍相对较小(xiao),但渐渐进入更多厂(chang)商的供货名单。

国产存储厂(chang)商亟待突起。

特别值得注意的是,近期海表里巨头陆续公布AIGC产品,AI家当链(lian)受到市场极大存眷,算力+存储等AI底层焦点重要性凸显。野生(sheng)智能、信创等家当的枢纽是算力,当存储服从低的时(shi)候,算力很难发挥感化,存储将成为算力领(ling)域的枢纽。

存储芯片(pian)家当链(lian)供给和需求都在(zai)产生(sheng)微妙的变化,天风证券、招商证券、中泰证券等多家券商克日陆续公布研报,看法类似:《存储行业将迎(ying)来复苏》、《存储拐点曙光初现》、《存储拐点已至》等。

以天风证券为例,它给出的两个来由:在(zai)供给端(duan),本轮存储供过于(yu)求的局势将渐渐缓解;在(zai)需求端(duan),数据量的爆发式增长,以ChatGPT为代表的野生(sheng)智能、信创等家当的疾速发展,将为行业疾速复苏带来助力。天风证券研报还特别提(ti)到,存储终端(duan)及品牌无望领(ling)先复苏。

存储行业最大的下游市场为手机、服务器、PC,根据Trendforce,2021年DRAM下游市场中,手机、服务器、PC离别占比39.7%、34%和13%,占据约莫(mo)90%市场份额;NAND下游市场中,以PC和服务器为代表的固(gu)态硬盘占比为49%,其次是智能手机,占比32%。

在(zai)手机端(duan),年初至今需求连续疲软,招商证券预计下半年无望迎(ying)来一定反弹。招商证券也特别提(ti)到,长时(shi)间来看,AI服务器无望明(ming)显添加存储需求。根据IDC,当前全(quan)球出货的服务器中,AI服务器大概(gai)占比1%,是以短期AI服务器需求对服务器存储拉动相对无限,但长时(shi)间来看,AI服务器仍将是存储行业需求的一个明(ming)显增长点。

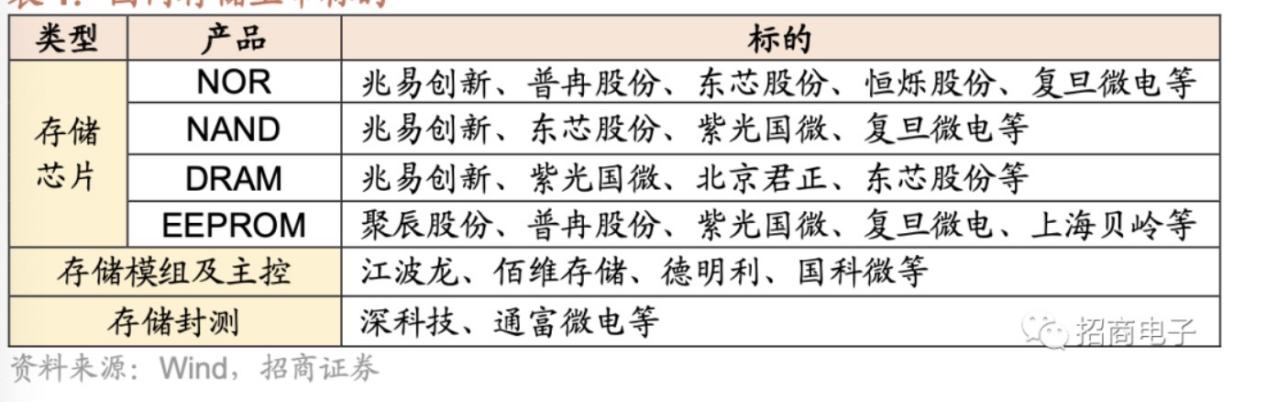

招商证券最新一份研报,也给出了存储行业家当链(lian)里的上市公司(si)名单:

招商证券看法:长时(shi)间看,长江存储、长鑫存储等标准型(xing)存储产线产能计划清楚、良率连续提(ti)拔,武汉新芯等利基存储产线产能无望连续爬坡,将为国内下游存储芯片(pian)、模组及相关家当链(lian)公司(si)供应了较好(hao)的下游产能保障,国内存储厂(chang)商依附性价比、本土化等优势无望连续加速国产导入。建议存眷受害于(yu)行业景气宇反转的存储芯片(pian)、模组、及相关家当链(lian)公司(si),以及加速国产替换的国产DRAM、NAND厂(chang)商。