�߹�Ϣ�������� ��Щ(xie)��ҵֵ�ô��(juan)��,��(hong)��,����,�ֺ�(hong)

2024-01-05 14:37:01

2024����ʼ��A�ɸ߹�Ϣ���������(hong)��ú̿���ϲ(xi)ӭ�����ź�(hong)�����߳���������������·��·��������ǿ(qiang)����(you)���ɳ���䣬ͬʱ(shi)����(dian)�������˵����ڰ��������Ծ��

���ڸ߹�Ϣ������֮ʱ(shi)����һ�������ָ������ʱ(shi)������(lu)��(xia)�е������(xia)�����߹�Ϣ���Ͳ�������ֵ����ߵĸ߹�Ϣ�ʲ��������ڳ�Ϊ�ʽ���(juan)���ġ�

����֤ȯ����ʦ����(die)���ȴ�ǰ������Ϊ��2024���Ԥ��߹�Ϣ����Щ(xie)��ҵֵ�ô��(juan)���ijʱ���

�ʱ�ָ�����߹�Ϣ�������ھ���(ji)���Ⱥ��ڱ�(biao)�ֽϺ���2024����ƾ���(ji)���ֵ���(xia)���ս�����(xia)���߹�Ϣ��(zhong)���ڵ���������ֵ��(reng)���ڡ������̸��ս�����٣��߹�Ϣ��(nei)����(geng)����������(xing)��ҵ�����и�(geng)ǿ(qiang)�Ľṹ��(xing)����������

����֤ȯ��Ϊ�Ը��߹�Ϣ��飬�г�Ӧ��Ҫ���(juan)����������

��(ming)ȷ���߹�Ϣ�ٸ߹�Ϣ��(lu)����Ϊ�˵���߹�Ϣ���Եļ�ֵȦ�����⣬����ֺ�(hong)��(lu)���ֽ�ֺ�(hong)/��(jing)�����ԡ���Ϣ��(lu)+�ֺ�(hong)��(lu)����Ϊѡ�߹�Ϣ������ķ�����(juan)����(xia)�������ߣ�

1) �����(ge)��������(xia)�ĸ߹�Ϣ������

2024��ȹ����(ge)���Ȳ������(geng)��Σ�������Լ��ֺ�(hong)������Ϊ��(geng)�ð���������ⵯ��(xing)����ѡ�߹�Ϣ����Ӹ���ӯ����(neng)�����ֽ������ɳ���(xing)��������(biao)�֣��ھ�(jue)��(geng)��DZ�����ɡ������(hong)��������ʱ(shi)������(biao)�ֳ���(geng)�ͻس���(te)�����Ƚ�������(neng)����

2) ����(hong)��+�Ͳ���������֮ѡ��

�Ը�����ƫ(pian)�úͲ���������Խϵ͵�Ͷ���ߣ������(ji)�����(juan)����(hong)��+�Ͳ����������廬��(jing)ֵ���ߡ�����������2022��2023���г������(xia)��������(xing)��(geng)����

3) AI ������(xia)�ĿƼ���(hong)�������ؼ汸��

���ø߹�Ϣ+TMT �������塱���ԣ�������(zhong)��(geng)��ʹ�á�����ҵ�ӽdz���������TMT ��ҵ��(nei)��(ba)ȡ�߹�Ϣ��(lu)���߹���������(lu)�ĸ��ɣ������ߡ���ֵ���͡��ɳ����ĺ�(hong)����ϣ�ס�Ƽ���ҵ��չ������beta ���ᣬ��(bo)ȡ��(geng)�ߵ����浯��(xing)��

��(ming)ȷ���߹�Ϣ�ٸ߹�Ϣ��(lu)����Ϊ�˵���߹�Ϣ���Եļ�ֵȦ�����⣬����ֺ�(hong)��(lu)���ֽ�ֺ�(hong)/��(jing)�����ԡ���Ϣ��(lu)+�ֺ�(hong)��(lu)����Ϊѡ�߹�Ϣ������ķ�����(juan)����(xia)�������ߣ�

1) �����(ge)��������(xia)�ĸ߹�Ϣ������

2024��ȹ����(ge)���Ȳ������(geng)��Σ�������Լ��ֺ�(hong)������Ϊ��(geng)�ð���������ⵯ��(xing)����ѡ�߹�Ϣ����Ӹ���ӯ����(neng)�����ֽ������ɳ���(xing)��������(biao)�֣��ھ�(jue)��(geng)��DZ�����ɡ������(hong)��������ʱ(shi)������(biao)�ֳ���(geng)�ͻس���(te)�����Ƚ�������(neng)����

2) ����(hong)��+�Ͳ���������֮ѡ��

�Ը�����ƫ(pian)�úͲ���������Խϵ͵�Ͷ���ߣ������(ji)�����(juan)����(hong)��+�Ͳ����������廬��(jing)ֵ���ߡ�����������2022��2023���г������(xia)��������(xing)��(geng)����

3) AI ������(xia)�ĿƼ���(hong)�������ؼ汸��

���ø߹�Ϣ+TMT �������塱���ԣ�������(zhong)��(geng)��ʹ�á�����ҵ�ӽdz���������TMT ��ҵ��(nei)��(ba)ȡ�߹�Ϣ��(lu)���߹���������(lu)�ĸ��ɣ������ߡ���ֵ���͡��ɳ����ĺ�(hong)����ϣ�ס�Ƽ���ҵ��չ������beta ���ᣬ��(bo)ȡ��(geng)�ߵ����浯��(xing)��

���ڳ���֤ȯ������ú̿����ý�����ˡ��ҵ�(dian)������(che)���ֵ�ô��(juan)��

ú̿���߹�Ϣ+��ӯ��+˳���ڣ����ؼ汸��

��ý�����(juan)���桢��Ϸ�ȸ߹�Ϣ������

���ˣ����(juan)��·����·�ȸ߷ֺ�(hong)���߹����϶���(xing)��飻

�ҵ�(dian)�����ս������ε�ϸ����ҵ��(long)ͷ���������ȶ��ر��Ļ��

����(che)���ǵ�(dian)�������������ݽ����ҵ��������¿ռ䣻����(che)���㲿��(jian)������и߹�Ϣ��ġ�

ú̿���߹�Ϣ+��ӯ��+˳���ڣ����ؼ汸��

��ý�����(juan)���桢��Ϸ�ȸ߹�Ϣ������

���ˣ����(juan)��·����·�ȸ߷ֺ�(hong)���߹����϶���(xing)��飻

�ҵ�(dian)�����ս������ε�ϸ����ҵ��(long)ͷ���������ȶ��ر��Ļ��

����(che)���ǵ�(dian)�������������ݽ����ҵ��������¿ռ䣻����(che)���㲿��(jian)������и߹�Ϣ��ġ�

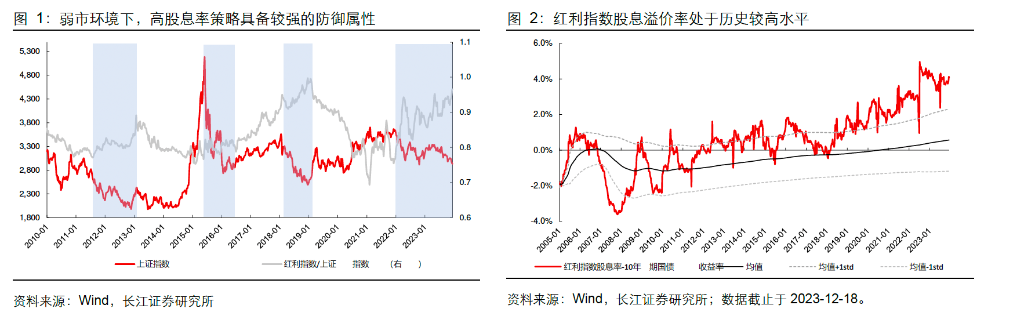

����֤ȯָ���ӹ�ֵ��������ǰ��Ϣ�����(lu)������ʷ��λ����ʱ(shi)�����ø߹�Ϣ��ļ�ֵ�����ԣ�

2023�����ں���(nei)���������ƫ(pian)������������������(chu)��Ϣ������(xia)��ָ�����������߹�Ϣ����ͨ�����нϸߵĿ϶���(xing)���棬��ǰ�������Ӹ߹�Ϣ���ԣ���ǰ��Ϣ�����(lu)����ʷ��λ���߹�Ϣ��������ռ�š�

ֹͣ2023��12��18�գ���(hong)��ָ���� 10���ڹ�ծ(zhai)������(lu)�IJ�ֵΪ4.08%������2005 ��������һ�����������ʷ�ϸ�ˮƽ����ǰʱ(shi)�㣬��ʱ(shi)�����ø߹�Ϣ��ļ�ֵ�����ԡ�

2023�����ں���(nei)���������ƫ(pian)������������������(chu)��Ϣ������(xia)��ָ�����������߹�Ϣ����ͨ�����нϸߵĿ϶���(xing)���棬��ǰ�������Ӹ߹�Ϣ���ԣ���ǰ��Ϣ�����(lu)����ʷ��λ���߹�Ϣ��������ռ�š�

ֹͣ2023��12��18�գ���(hong)��ָ���� 10���ڹ�ծ(zhai)������(lu)�IJ�ֵΪ4.08%������2005 ��������һ�����������ʷ�ϸ�ˮƽ����ǰʱ(shi)�㣬��ʱ(shi)�����ø߹�Ϣ��ļ�ֵ�����ԡ�

�Ӿ���(ji)������ά�ȿ�������֤ȯ��Ϊ���߹�Ϣ�������ھ���(ji)���Ⱥ��ڱ�(biao)�ֽϺ���

������(ze)ʱ(shi)���棬�߹�Ϣ���Ծ��зdz���(ming)�Ե�˳������(xing)�������������������ҵ�ĸ���¶���йء�

������ԣ����ھ��������á�����(lu)�������ڣ��߹�Ϣ���Ե�������桢Sharpe������������״̬��(xia)�ĺû�(huai)��ϵ��ȫһ�£��ɸߵ���˳��Ϊ������(lu)���С���������PMI��

��ʣ����(xing)ʱ(shi)�ӵ��ӽǿ����߹�Ϣ�������������Ҫ��������̵� Beta�����������Ҫ������������(xing)�۱�(bi)�ͷ�����(xing)��2023���(geng)������״̬��1������2������3����������(ji)ĥ��״̬���ӵ�ǰ������(ji)��������(reng)���Ǹ߹�Ϣ����(biao)����ѵ�ʱ(shi)�䴰���ڡ�

������(ze)ʱ(shi)���棬�߹�Ϣ���Ծ��зdz���(ming)�Ե�˳������(xing)�������������������ҵ�ĸ���¶���йء�

������ԣ����ھ��������á�����(lu)�������ڣ��߹�Ϣ���Ե�������桢Sharpe������������״̬��(xia)�ĺû�(huai)��ϵ��ȫһ�£��ɸߵ���˳��Ϊ������(lu)���С���������PMI��

��ʣ����(xing)ʱ(shi)�ӵ��ӽǿ����߹�Ϣ�������������Ҫ��������̵� Beta�����������Ҫ������������(xing)�۱�(bi)�ͷ�����(xing)��2023���(geng)������״̬��1������2������3����������(ji)ĥ��״̬���ӵ�ǰ������(ji)��������(reng)���Ǹ߹�Ϣ����(biao)����ѵ�ʱ(shi)�䴰���ڡ�

����һ�������(ge)��+�߹�Ϣ�������(hong)������

����֤ȯ��Ϊ��2024�꣬�����(ge)�����е���(xia)һ�Σ��������Ϊ����(ji)�ġ�ѹ(ya)��ʯ�����ƽ�������Ӧ�Ƚ���Ͷ�ʻر������������ӯ�������ͷֺ�(hong)ˮƽ��(ming)�Ը���ȫA����ˮƽ��������һ������(xia)�����Խ�һ�����������������(zhong)��ѡ������(hong)�����͡���������(biao)�ָ�(geng)�Ÿ��ɣ���֯�����(hong)��������ϣ�

����(hong)�������棬˼�����ɹ�Ϣ��(lu)�ͷֺ�(hong)��Ը���ȶ���(xing)��������ѡ������(xia)��

��1�������ֺ�(hong)���������ڹ�ȥ�������������ֽ�ֺ�(hong)����(qie)��ȥ����Ĺ���֧����(lu)��ֵλ�ں���������(nei)��

��2���߹�Ϣ���ֺ�(hong)��Ը��������ľ��ȹ�Ϣ��(lu)�;��ȹ���֧����(lu)����ȫ A ǰ 60%��ˮƽ��

�����������棬�ۺ�˼��ӯ����(neng)�����ֽ���������(wu)�ܸˣ����ɳ���(xing)��SUR���������(biao)�֣���ѡ�õ��ĸ��ɾ�������(xia)��(te)�㣺

��1��ӯ����(neng)��ǿ(qiang)��(qie)��Ϊ�ȶ���ROE �ϸ���(qie) ROE ������С��

��2���ֽ�״̬��(liang)�ã����ֽ�����/��(zong)��(fu)ծ(zhai)��������(wu)�ܸ�ˮƽ����ѡ�ܸ˽ϵ͵ĸ����Կ�(kong)�Ʒ��գ�

��3��Ӫ�ձ����ȶ��������� SUR ָ�������ɳ���(xing)���ھ�(jue)��(geng)�߷�չDZ���ĸ��ɡ�

����(hong)�������棬˼�����ɹ�Ϣ��(lu)�ͷֺ�(hong)��Ը���ȶ���(xing)��������ѡ������(xia)��

��1�������ֺ�(hong)���������ڹ�ȥ�������������ֽ�ֺ�(hong)����(qie)��ȥ����Ĺ���֧����(lu)��ֵλ�ں���������(nei)��

��2���߹�Ϣ���ֺ�(hong)��Ը��������ľ��ȹ�Ϣ��(lu)�;��ȹ���֧����(lu)����ȫ A ǰ 60%��ˮƽ��

�����������棬�ۺ�˼��ӯ����(neng)�����ֽ���������(wu)�ܸˣ����ɳ���(xing)��SUR���������(biao)�֣���ѡ�õ��ĸ��ɾ�������(xia)��(te)�㣺

��1��ӯ����(neng)��ǿ(qiang)��(qie)��Ϊ�ȶ���ROE �ϸ���(qie) ROE ������С��

��2���ֽ�״̬��(liang)�ã����ֽ�����/��(zong)��(fu)ծ(zhai)��������(wu)�ܸ�ˮƽ����ѡ�ܸ˽ϵ͵ĸ����Կ�(kong)�Ʒ��գ�

��3��Ӫ�ձ����ȶ��������� SUR ָ�������ɳ���(xing)���ھ�(jue)��(geng)�߷�չDZ���ĸ��ɡ�

���߶�����(hong)��+�Ͳ�������֮ѡ

����֤ȯ��Ϊ���������⣬�ɵ��ӷ��������ǿ(qiang)��(hong)�����Ե�������(neng)����˼��������(xia)���г��������ȡ�������ĽǶȳ�������Ҫ�Ժ�(hong)�����Խ�����ǿ(qiang)���ɲ��ɡ�+�Ͳ���������ϻس�����������ǿ(qiang)��������(xing)��

�����ڴ�ͳ�Ͳ�ָ����(dan)��(dan)������һ�겨����(lu)ָ�꣬����ͬʱ(shi)˼�����ɵij����ڲ����仯(hua)���ƣ����ɽ�1�¡���2�¡���6�¼���һ��IJ�����(lu)ָ�꣬��ѡ��������(lu)���ֵ�λ�ĸ��ɣ���˸���϶Ը��߹�Ϣ�͵Ͳ��������(te)��ı�(biao)����

��3��������������(hong)���Ͳ������(zhong)֤��(hong)���ij��(jing)ֵ������������ƣ���(qie)���� 2022 ���г��ص�������(nei)��(biao)�ָ�(geng)���ȶ���

![]()

�����ڴ�ͳ�Ͳ�ָ����(dan)��(dan)������һ�겨����(lu)ָ�꣬����ͬʱ(shi)˼�����ɵij����ڲ����仯(hua)���ƣ����ɽ�1�¡���2�¡���6�¼���һ��IJ�����(lu)ָ�꣬��ѡ��������(lu)���ֵ�λ�ĸ��ɣ���˸���϶Ը��߹�Ϣ�͵Ͳ��������(te)��ı�(biao)����

��3��������������(hong)���Ͳ������(zhong)֤��(hong)���ij��(jing)ֵ������������ƣ���(qie)���� 2022 ���г��ص�������(nei)��(biao)�ָ�(geng)���ȶ���

![]()

���������Դ������塱�ṹ�ĿƼ���(hong)��

����֤ȯ�ƣ��߹�Ϣ��TMT��Ϊ2023 �������г����ģ����������Ϊ���ڷ��ռ��ߺͼ������˽������õġ����塱���ԣ�������(zhong)��(geng)��ʹ�ã�

2023 �꣬����ȫ���ij���һ����ҵ��(zhong)���������ۻ�����ý����(dian)����ҵ�Ĺ���֧����(lu)��λ��ǰ�ߣ���� 10 ��ǰ������(ming)����(ti)��(ba)���ͼ���ҵ��������Ϣ������Ӳ(ying)��(jian)���µĹ���֧����(lu)�� 2020 ����Ҳ(ye)����̧�����ơ�

2023 �꣬����ȫ���ij���һ����ҵ��(zhong)���������ۻ�����ý����(dian)����ҵ�Ĺ���֧����(lu)��λ��ǰ�ߣ���� 10 ��ǰ������(ming)����(ti)��(ba)���ͼ���ҵ��������Ϣ������Ӳ(ying)��(jian)���µĹ���֧����(lu)�� 2020 ����Ҳ(ye)����̧�����ơ�

ú̿���߹�Ϣ+��ӯ��+˳���ڣ����ؼ汸

����֤ȯ��Ϊ���߹�Ϣ��ú̿��ҵ����ҪͶ����(ji)֮һ��

������������ú����(zhong)��̧����������������ú̿��ҵ�ֽ���������ҵ��Դ��֧������٣����й�˾(si)�ձ���ѡ�����ֽ�ֺ�(hong)�ķ�ʽ���������ɶ�������ȫ��ҵ�ӽ���(xia)��ú̿����Ϣ������(lu)λ�е�һ����12 ���¾��ȹ�Ϣ��(lu)��8%��

![]()

������������ú����(zhong)��̧����������������ú̿��ҵ�ֽ���������ҵ��Դ��֧������٣����й�˾(si)�ձ���ѡ�����ֽ�ֺ�(hong)�ķ�ʽ���������ɶ�������ȫ��ҵ�ӽ���(xia)��ú̿����Ϣ������(lu)λ�е�һ����12 ���¾��ȹ�Ϣ��(lu)��8%��

![]()

��·���Ƚ��ķֺ�(hong)�ر�+��(zhong)�ڿ϶���(xing)10%+�Ĺ�������

����֤ȯָ�������ٹ�·��Ϊ������(xing)�������������(lu)��(xia)��������(zhong)�������Ų���(cuo)�ij������棺

����(lu)��(xia)��ʱ(shi)������Ӧ�ž���(ji)������ѹ(ya)������ĸ��ٹ�·�ʲ���(che)��������ȶ���ӯ����(biao)���Ƚ����н�ǿ(qiang)�Ŀ�������(xing)��ͬʱ(shi)���ҹ����ʵĸ��ٹ�·���й�˾(si)�����߹�Ϣ���ߣ���Ϣ��(lu)����10 ���ڹ�ծ(zhai)������(lu)��������(xing)�۱�(bi)��(ming)����(ti)��(ba)��

����(lu)��(xia)��ʱ(shi)������Ӧ�ž���(ji)������ѹ(ya)������ĸ��ٹ�·�ʲ���(che)��������ȶ���ӯ����(biao)���Ƚ����н�ǿ(qiang)�Ŀ�������(xing)��ͬʱ(shi)���ҹ����ʵĸ��ٹ�·���й�˾(si)�����߹�Ϣ���ߣ���Ϣ��(lu)����10 ���ڹ�ծ(zhai)������(lu)��������(xing)�۱�(bi)��(ming)����(ti)��(ba)��

��ý�����(juan)���桢��Ϸ�ȸ߹�Ϣ����

����֤ȯָ���ӳ�����ҵ������

1����(jiao)��(hui)���湫˾(si)���нϸ������ſ�������˱�(biao)���Ƚ��������϶���(xing)�ߡ�

2�����г��淢�й�˾(si)���е�ֵ���߹�Ϣ�����ֽ�����(te)�㡣

3��AI�ڼ䣬ͼ����湫˾(si)ƾ��ḻ����������(nei)�ݳ���(dian)������(nei)���ʲ�����ʵ�ּ�ֵ�ع���

1����(jiao)��(hui)���湫˾(si)���нϸ������ſ�������˱�(biao)���Ƚ��������϶���(xing)�ߡ�

2�����г��淢�й�˾(si)���е�ֵ���߹�Ϣ�����ֽ�����(te)�㡣

3��AI�ڼ䣬ͼ����湫˾(si)ƾ��ḻ����������(nei)�ݳ���(dian)������(nei)���ʲ�����ʵ�ּ�ֵ�ع���

����Ϸ��ҵ��������֤ȯָ����

1����Ϸ��ҵ��������ʲ�����ë(mao)������(te)�������г����ֽ������Ƚ�ӯ����(neng)����������Ϸ��˾(si)��ʱ(shi)�䱣�ֽϸ߷ֺ�(hong)��(bi)��(li)��

2��2023 ���ҹ���Ϸ�г�ʵ����(xiao)��֧��ͬ��(bi)����Լ(yue)14%����Ϸ��ҵ��(reng)���гɳ���(xing)��

3��ͷ����Ϸ��˾(si)��Ӧ24 ��PE Լ(yue)15x �ڲ�����ֵ��(reng)������Ե�λ��

1����Ϸ��ҵ��������ʲ�����ë(mao)������(te)�������г����ֽ������Ƚ�ӯ����(neng)����������Ϸ��˾(si)��ʱ(shi)�䱣�ֽϸ߷ֺ�(hong)��(bi)��(li)��

2��2023 ���ҹ���Ϸ�г�ʵ����(xiao)��֧��ͬ��(bi)����Լ(yue)14%����Ϸ��ҵ��(reng)���гɳ���(xing)��

3��ͷ����Ϸ��˾(si)��Ӧ24 ��PE Լ(yue)15x �ڲ�����ֵ��(reng)������Ե�λ��

�ҵ�(dian)�����ս������ε�ϸ����ҵ��(long)ͷ���������ȶ��ر��Ļ���

����֤ȯָ�����ҵ�(dian)��鲿����ҵ�������Σ���ҵ������Ż�(hua)����ҵ��(long)ͷ��ҵ�������ȶ���(xing)��ӯ�����ֶȶ��õ���ǿ(qiang)ͬʱ(shi)���ڼҵ��������(neng)����ǿ(qiang)��

ͬʱ(shi)�ҵ�(dian)��(long)ͷ��ҵ�������Ѻ͵ز�ǰ��Ԥ�����ƫ(pian)��������(xia)�������ֵ������ʷ�ϵ�ˮƽ��������(xing)�۱�(bi)�Ϳ϶���(xing)�ϸߡ�

ͬʱ(shi)�ҵ�(dian)��(long)ͷ��ҵ�������Ѻ͵ز�ǰ��Ԥ�����ƫ(pian)��������(xia)�������ֵ������ʷ�ϵ�ˮƽ��������(xing)�۱�(bi)�Ϳ϶���(xing)�ϸߡ�

����(che)���ǵ�(dian)�������������ݽ����ҵ��������¿ռ�

����֤ȯ��Ϊ����������������ɳ�������(che)����(neng)��(dian)����(hua)�������ڴ���ҵ��һ�ֳɳ�����������(neng)��(hua)���Ƽ���(hua)����(dian)����(hua)��ȫ�·�չ����������ҵ���ڳɱ�����������Ӧ�ٶȵȷ��澺������ǿ(qiang)������(che)�ҵ������������ڼ�ӿ��һ����(shi)��һ����ҵ��

�ķ������߹�Ϣ����(xing)��

����֤ȯָ����֯��װ������巢չ���ڳ����ڣ���ҵģʽ���졢��ҵӯ���ȶ�����(qie)�����������ڿƼ�ͻ�ƴ����㸲ʽ�����Ŀ���(neng)����������/�з���֧����Ϊ�ȶ������һ��ӯ���������ڷֺ�(hong)��

��ҵ�ĸ߷ֺ�(hong)����(xing)���ʹ��Ϣ��(lu)�ϸߣ��ķ�����ֽ�ֺ�(hong)��(bi)��(li)��2017 ���������ڳ���32 ��һ����ҵ��(zhong)ʼ��λ��ǰ5����Ϣ��(lu)����ʼ��λ��ǰ6��

��ҵ�ĸ߷ֺ�(hong)����(xing)���ʹ��Ϣ��(lu)�ϸߣ��ķ�����ֽ�ֺ�(hong)��(bi)��(li)��2017 ���������ڳ���32 ��һ����ҵ��(zhong)ʼ��λ��ǰ5����Ϣ��(lu)����ʼ��λ��ǰ6��

���Ĺ۵���Ҫ���Գ���֤ȯ�б���2024���Ԥ��߹�Ϣ����Щ(xie)��ҵ����ֵ�ô��(juan)��������ʦ������(die)����SAC��S0490512020001 �� �½�����SAC��S0490512020001 �� ������SAC��S0490518100001���ȣ������ּ�����ɾ��