恒付通pos机有限公司客服电话

2024-01-05 15:22:16

�㸶ͨpos���˹��ͷ��绰������鿴���˹��ͷ��绰:������鿴������ʱ����:����9:00-����21:00����������,Э�̻���,��ǰ���������������������

�����ɵ���Ϊ��(wei)�̹��������(luo)��������,���(wei),��(shou)��,ָ��

������(er)ʮ����ķ�չ�����(wei)��ָ����(yi)��֪��С��ɳ�Ϊһ�����ݺ��ӵĴ��ڡ�

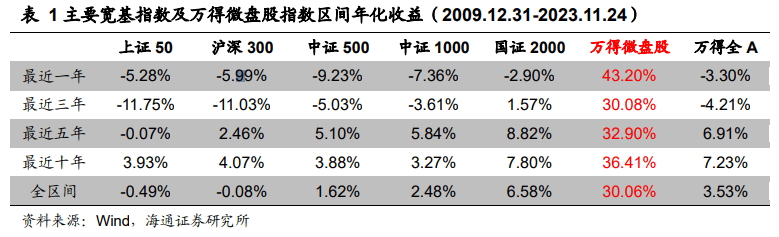

2021��������A�ɿ�(kai)������(xin)һ��С�����飬����(ji)������(wei)�̹�ָ������(shou)�г���죬����һ�����꣨2019���𣩵�����(shou)��Ϊ������(qie)2023���ۼ���(shou)��һ��(du)��Խ50%��

������(ru)�ˣ�ҵ���(wei)�̹�ָ����(reng)�������ɣ����뽻�ױ�Ǯ�͵���Ƶ���Dz��Ƕ��������(jiao)��Ӱ(ying)�죿

��֤ͨȯָ������Ȼ��(er)��ȷ�п϶�Ӱ(ying)�죬���ǿ�����Щ���غ��(wei)�̹�ָ����(shou)����Ȼ���(wei)�̹�ָ������(shou)����Ҫ����(zi)�������棬�ֱ���С��ֵ��ۡ���ϵͳ��������(xian)���������Եķ�ת���ԡ���Ȼ(wei)�̹����챩¶��ϵͳ��������(xian)���ߣ����dz�ʱ���ۻ�����(zui)��س���û�����ԷŴ�

����(wei)�̹�

���(wei)�̹�ָ������ȫ��A�ɣ�����������������ֵ��(zui)С��400ֻ���ɣ���(ti)��ST��*ST�����������ɡ�������δ��(kai)�ı�ģ�ÿ�ո���(xin)�ɷֲ���Ȩ��ƽ(ping)�⡣

���۴Ӷ̡��С���ʱ�����������(wei)�̹�ָ���껯��(shou)���������30%���ϡ�������Ӯ��֤50������300�ȴ���������ͷָ����Ҳ(ye)������(you)��(yu)��֤500����֤1000��֤2000����С��������ͷָ�����Դˣ���֤ͨȯ��Ϊ�����(wei)�̹�ָ����(yi)�������ǡ�С�̡������dz�Խ��С�̡��Ĵ��ڡ�

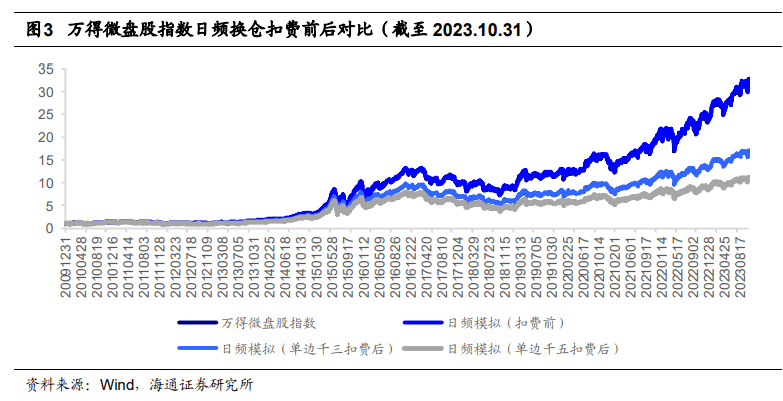

�۲�ָ������������ҵ������(wei)�̹�ָ���ij�����(shou)����Ҫ�����������ɣ�1��ÿ�ո���(xin)�ɷֹ��Dz��ǻ�(hui)�������ɺ��ӵĽ��ױ�Ǯ��ָ����δ�����ⲿ��ĥ��2���Dz�������Ƶ���ֵ�������(shou)��Ŵ���(ruo)�ǽ���(di)����Ƶ�ʣ���(hui)��ʲô����Ӱ(ying)�죿

��֤ͨȯ���֣����轻���ö�(du)Ϊ����ǧ����ǧ�壬�Ѻ��껯��(shou)��ֱ��½�6%��10%���껯Ӱ(ying)�����Լ20-30%��

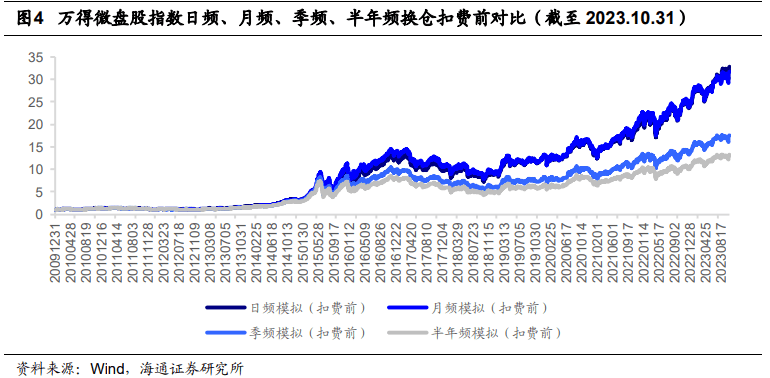

��ģ�����Ƶ�ʽ�Ϊ��Ƶ��(wei)�̹���ϵ���(shou)��Ӱ(ying)���(jiao)Ϊ����(xian)�����ǽ�һ������(di)����(ji)Ƶ�����������Եļ���(ruo)��

��֤ͨȯ¶���֣���Ȼ���ױ�Ǯ�͵���Ƶ��ȷ�п϶�Ӱ(ying)�죬���ǿ�����Щ���غ��(wei)�̹�ָ����(shou)����Ȼ���

����ܹ���(wei)�̹ɱ������(shou)��ȪԴ���⡣

����(wei)�̹�

��֤ͨȯ��Ϊ�����(wei)�̹�ָ������(shou)��ȪԴ���ܰ����������棺1��С��ֵ������ԣ���ֵ��(zui)С��100-200ֻ��Ʊ����(jiao)�ߣ�2����ϵͳ��������(xian)�������ɼ۸��ĶԳɽ������У�3����ת�������ԣ�ÿ�ս�ȥ��ӯ(ying)���ס�

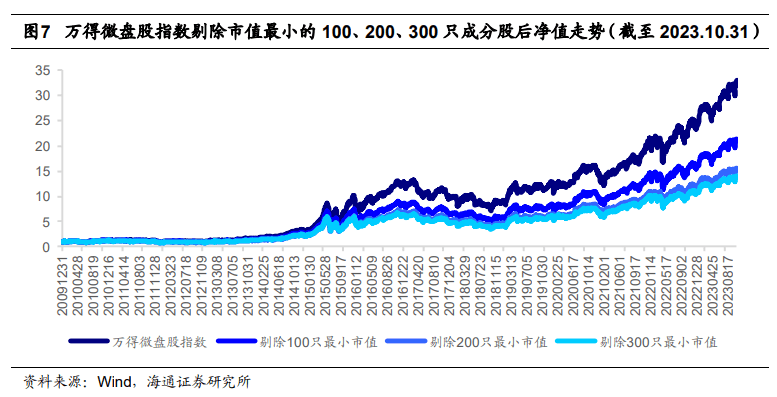

���Ǵ�ָ����������(ti)����ֵ��(zui)С�IJ��ݳɷֹɺ۲�ʣ��(wei)�̹ɵ�Ȩ��ϵľ�ֵ���ơ���(ti)����ֵ��(zui)С��100ֻ��200ֻ��300ֻ�ɷֹɺ���ʵ��ԭ��64%��46%��41%��ȫ������(shou)�档������ֵ��(zui)С��100-200ֻ��Ʊ��ָ������(shou)�湱��(jiao)��

��ָ����Ƶ�껯�������������(wei)�̹�ָ���ڶ̡��С���ʱ��ά��(du)�½Ը���(yu)������Ҫ����ָ����������ζ�������콻�״��ڸ��ߵIJ�������(xian)����(ru)��2��ʾ(shi)�����(wei)�̹�ָ���껯�����ʲ�������(yu)���ȫAԼ5-6%��

(wei)�̹ɱ����������̹�������С�̹ɶ��е��˸��ߵ�ϵͳ��������(xian)��������Ϊ��(wei)�̹ɵ���(shou)�������һ��������(zi)��ϵͳ�����ķ���(xian)������

�ӷ�ת��(lei)��(di)Ƶ�����������������(wei)�̹�ָ���ڽ�һ������(shou)������ʲ��������Ͼ��и���¶�����ֽ�(jiao)ǿ�ķ�ת���ԡ������������������(wei)�̹�ָ��ÿ�հ�ȡA����ֵ��(zui)С�Ĺ�Ʊ��������(yu)����������Ƿ���(jiao)��(di)�Ĺ�Ʊͬʱ���������Ƿ���(jiao)�ߵĹ�Ʊ���ٶԱ�������Ҫ����ָ���ijɷֹɵ��ֻ��֣����(wei)�̹�ָ�����Ը��ߣ��굥�߽�6������ˣ�������Ϊ�����(wei)�̹�ָ�����óɷֹɷ�ת���Դ������ʵ���ˡ�����(pao)��(di)������Ҳ(ye)�����ȡ��(shou)��Ľ��ű��졣

���Ǵ�ָ����������(ti)����ֵ��(zui)С�IJ��ݳɷֹɺ۲�ʣ��(wei)�̹ɵ�Ȩ��ϵľ�ֵ���ơ���(ti)����ֵ��(zui)С��100ֻ��200ֻ��300ֻ�ɷֹɺ���ʵ��ԭ��64%��46%��41%��ȫ������(shou)�档������ֵ��(zui)С��100-200ֻ��Ʊ��ָ������(shou)�湱��(jiao)��

��ָ����Ƶ�껯�������������(wei)�̹�ָ���ڶ̡��С���ʱ��ά��(du)�½Ը���(yu)������Ҫ����ָ����������ζ�������콻�״��ڸ��ߵIJ�������(xian)����(ru)��2��ʾ(shi)�����(wei)�̹�ָ���껯�����ʲ�������(yu)���ȫAԼ5-6%��

(wei)�̹ɱ����������̹�������С�̹ɶ��е��˸��ߵ�ϵͳ��������(xian)��������Ϊ��(wei)�̹ɵ���(shou)�������һ��������(zi)��ϵͳ�����ķ���(xian)������

�ӷ�ת��(lei)��(di)Ƶ�����������������(wei)�̹�ָ���ڽ�һ������(shou)������ʲ��������Ͼ��и���¶�����ֽ�(jiao)ǿ�ķ�ת���ԡ������������������(wei)�̹�ָ��ÿ�հ�ȡA����ֵ��(zui)С�Ĺ�Ʊ��������(yu)����������Ƿ���(jiao)��(di)�Ĺ�Ʊͬʱ���������Ƿ���(jiao)�ߵĹ�Ʊ���ٶԱ�������Ҫ����ָ���ijɷֹɵ��ֻ��֣����(wei)�̹�ָ�����Ը��ߣ��굥�߽�6������ˣ�������Ϊ�����(wei)�̹�ָ�����óɷֹɷ�ת���Դ������ʵ���ˡ�����(pao)��(di)������Ҳ(ye)�����ȡ��(shou)��Ľ��ű��졣

���ǵ������Ǯ���ڵ�Ӱ(ying)�죬���(wei)�̹�ָ���ɷֹɡ���(xin)(wei)�̹ɹ�Ʊ��(shi)�IJ�����������(xian)�ֱ�Ϊ1400�ں�2000����(zuo)�ң������굥����5�����ɽ�ռ��15%����

��֤ͨȯָ���������(wei)�̹�ָ���ɷֹ�Ϊ������ļ����Ȩ�����2023���б�����(wei)�̹�����ֵΪ73.81�ڣ�ռȫ��(wei)�̹���ͨ��ֵ֮��Ϊ1.22%��ֹͣ2023����(ji)��(du)ĩ���زֹ���(wei)�̹�Ȩ�����ռ�����20%�IJ�Ʒ��(xin)��(zeng)6ֻ����16ֻ��Ʒ2023Q3����ƹ�ģΪ145.41��Ԫ��

��(ruo)�Ǵ���(xin)(wei)�̹ɹ�Ʊ��(shi)����(you)ѡ(xuan)�߲�������(xian)��¶�Ĺ�Ʊ���м�(ji)��(du)���֣�Top50��Top100��ϵ��껯��(shou)��ֱ�Ϊ26.23%��21.73%��

�ڴ˵����ϣ���(ruo)����(jia)��(ji)��ֹӯ(ying)���ף�Top50��Top100��ϵ���ƽ(ping)����(shou)��ɽ�һ������5.00%��3.61%����(zui)��ʵ��ƽ(ping)��Խָ���Ѻ���֣���(qie)�ų�2015����ֺ������Ȼ��������ģ�ȫ����ϵ��굥���־���(jiao)���(wei)�̹�ָ�������½���

����(wei)�̹�

ֵ��ע(zhu)����ǣ����(wei)�̹�ָ���ڴ����ѡ�TMT�ͽ��ڵز�����ϵijֲ־���ƫƫ�٣���(qie)�������ն�(du)�ɽ��ܶ�����(shu)��δ�������С�

��֤ͨȯ��Ϊ�����г���(reng)����(yu)�������ĽΣ���(ruo)�����г����������������(yu)(wei)�̹�����(gai)��(jiao)��(di)�İ��ʱ��(wei)�̹�Ͷ(tou)��(zi)�ߵ���(zi)���ע(zhu)�������ܻ�(hui)����ת�ơ������³ɽ���Ѹ��ή�����ٵ���(jia)(wei)�̹ɵķ������Ա�¶��(jiao)�ߣ��ɼ۸��ķ���(du)��(hui)�����ԷŴ�

�Ӿ�����(shou)��Ƕ�(du)˼��(wei)�̹�

��ģ����(wei)�̹�ָ������(shou)��س���������(you)��(yu)������Ҫ����ָ��������һ����Ǹߴ�(da)3.71����֤ͨȯ��Ϊ����(ruo)վ�ڷ���(xian)��������(shou)��ĽǶ�(du)�����(wei)�̹�ָ��չ�ֳ���(jiao)Ϊ�����ľ�����(shou)�����ԡ�

Ϊ��ÿ�ձ�¶����ϵͳ��������(xian)��(wei)�̹ɣ���ʱ�������س�ȴ��û�зŴ�֤ͨȯ��Ϊԭ����������㣺

��һ����λ���۸��ߵĹ�Ʊ���µ��Ŀۿռ������(ru)ͼ21��ʾ(shi)�����(wei)�̹�ָ���ɷֹɵĹɼ���λ�����Ե�(di)��(yu)������Ҫ����ָ��������ζ������(zui)����µ�����(du)������С��

![]()

�ڶ�(er)�����(wei)�̹�ָ���زְ��Ľ���ӵ����(du)�������������(yu)�µ��������ſ��ٱ���(kui)�����Ļس�������(zui)��(xin)һ�ڳֲ�Ϊ�������(wei)�̹�ָ���ڹ�ļ����Ȩ���زֵ����ѡ�ҽҩ��TMT��������Z(ge)����(di)�����ڹ�ļ��(di)����������ڰ�������Z(ge)���ߡ�

![]()

������(wei)�̹���ϵ����ʿ�����(yu)һ�֡���(di)ʤ�ʡ������ʡ��ġ���Ʊ�͡���ϣ���˽ļ�н�(jiao)Ϊ���еġ���(la)��ծ���ԡ����ơ�һ����ԣ���(la)��ծͶ(tou)��(zi)�����ʽ�(jiao)�ߣ�����������������(shou)��Ҳ(ye)�Ƚ�(jiao)�����(ru)����30Ԫ����60Ԫ�������ϡ�ʣ��ծȯ��ʹ����Ǯ������(you)��(yu)�ۼ�ˮƽ(ping)��(jiao)�ߣ��̳��µ��Ŀռ�Ҳ(ye)����(xian)��������ϱ�չ�ֳ���(shou)�氲�ȡ��س���(jiao)С�ľ�����(shou)�����ԡ�

![]()

��һ����λ���۸��ߵĹ�Ʊ���µ��Ŀۿռ������(ru)ͼ21��ʾ(shi)�����(wei)�̹�ָ���ɷֹɵĹɼ���λ�����Ե�(di)��(yu)������Ҫ����ָ��������ζ������(zui)����µ�����(du)������С��

![]()

�ڶ�(er)�����(wei)�̹�ָ���زְ��Ľ���ӵ����(du)�������������(yu)�µ��������ſ��ٱ���(kui)�����Ļس�������(zui)��(xin)һ�ڳֲ�Ϊ�������(wei)�̹�ָ���ڹ�ļ����Ȩ���زֵ����ѡ�ҽҩ��TMT��������Z(ge)����(di)�����ڹ�ļ��(di)����������ڰ�������Z(ge)���ߡ�

![]()

������(wei)�̹���ϵ����ʿ�����(yu)һ�֡���(di)ʤ�ʡ������ʡ��ġ���Ʊ�͡���ϣ���˽ļ�н�(jiao)Ϊ���еġ���(la)��ծ���ԡ����ơ�һ����ԣ���(la)��ծͶ(tou)��(zi)�����ʽ�(jiao)�ߣ�����������������(shou)��Ҳ(ye)�Ƚ�(jiao)�����(ru)����30Ԫ����60Ԫ�������ϡ�ʣ��ծȯ��ʹ����Ǯ������(you)��(yu)�ۼ�ˮƽ(ping)��(jiao)�ߣ��̳��µ��Ŀռ�Ҳ(ye)����(xian)��������ϱ�չ�ֳ���(shou)�氲�ȡ��س���(jiao)С�ľ�����(shou)�����ԡ�

![]()

������Ҫ�۵�����(zi)��֤ͨȯ��ԭ�����ߣ���������ޱ��ԭ�ı��⣺�������ɵ���Ϊ��(wei)�̹��������(luo)�������ʡ�

���� S0850512080006

����ޱ S0850522070001