中航国际租赁人工服务电话

2024-01-06 14:06:04

中航国际租赁客服电话【点击查看】人工客服电话:【点击查看】工作时间是:上午9:00-晚上21:00。处理还款,协商还款,提前还款各方面问题等相关问题

集海资源(02489.HK):民营金矿开(kai)采(cai)龙头赴港上市,长期(qi)成长性(xing)可期(qi),黄金,经(jing)营,金价

今年年初(chu)以来,随着美联储加息周(zhou)期(qi)接近尾(wei)声叠加地缘冲突避险情绪,国际黄金价格(ge)从1800美元一度飙升(sheng)至2150美元的历(li)史新高水平(ping),上海黄金期(qi)货价格(ge)更是已经(jing)创下(xia)13年来的新高。

在金价有望再走高之时(shi),一些(xie)黄金相(xiang)关企业比如集海资源(02489.HK),向港交所递交招股书并通过聆讯,大步(bu)迈向资本市场。

这(zhe)意味着,集海资源作为山东第三大黄金开(kai)采(cai)公司,也(ye)成为了(le)山东省第一家赴港上市的民营黄金开(kai)采(cai)公司,手握相(xiang)对稀缺的黄金采(cai)矿权。据(ju)了(le)解,招金集团香港子公司是其(qi)IPO基石投资者,也(ye)体现出对集海资源基本面和(he)发展前景的肯定。

那(na)么回到财务(wu)数据(ju)上看,集海资源的成色究竟如何(he)?

业务(wu)经(jing)营稳健,毛利(li)率(lu)处于行业第一梯队(dui)

1、营收利(li)润表现稳健

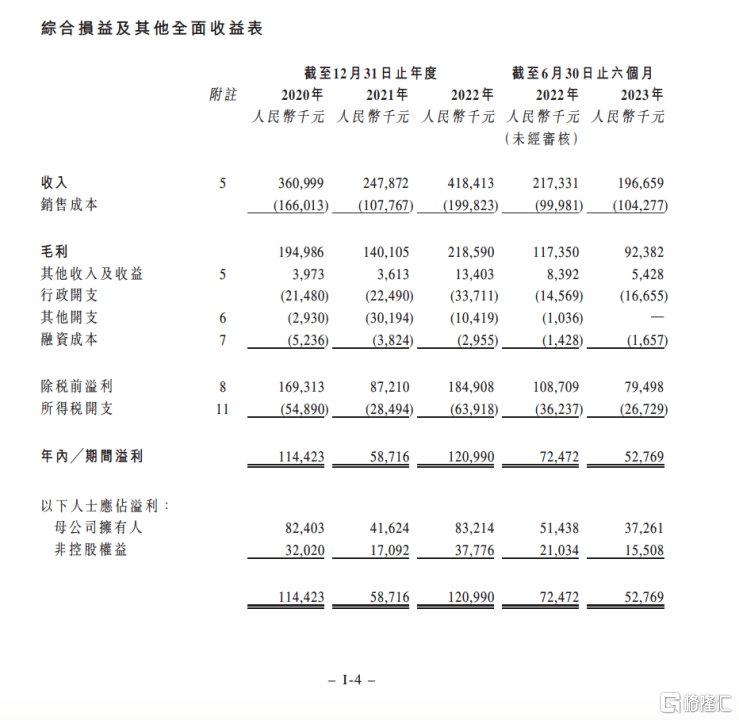

招股书显示,2020年、2021年、2022年及2023年上半年,集海资源分别实现营收约3.61亿元、2.48亿元和(he)4.18亿元、1.97亿元,实现归母净利(li)润约0.82亿元、0.42亿元、0.83亿元、0.37亿元。

营收、利(li)润在2021年受到生产以及市场价格(ge)等影响,出现了(le)小幅波动(dong),但几(ji)年下(xia)来,营收规模仍(reng)然十分可观,表现稳健。

2021年,山东省、河南省两个黄金生产大省的阶段性(xing)停产,各家的黄金产量普(pu)降。加上黄金投资情绪降温(wen),中国黄金现货价格(ge)呈下(xia)降态势,从2020年12月(yue)31日的392.4元/克回落至2021年12月(yue)31日的373.9元/克,最终多个外部因素导致(zhi)集海资源的业绩出现波动(dong)。

所以也(ye)能发现,之后(hou)全(quan)球黄金价格(ge)上涨,生产经(jing)营稳步(bu)恢复,外部负面因素消除,集海资源2022年的收入(ru)明显反弹(dan),同比大幅增长68.55%。

此外,因为2023年下(xia)半年金价大幅上升(sheng),叠加“金九银十”消费旺季,或许集海资源2023年全(quan)年收入(ru)仍(reng)是相(xiang)当(dang)乐观。

2、毛利(li)率(lu)处于行业第一梯队(dui)

招股书显示,2020年、2021年、2022年及2023年上半年,集海资源黄金销售的毛利(li)率(lu)分别为54%、56.5%、52.2%、47%,近几(ji)年维持在50%左右波动(dong)。

对比其(qi)他龙头,2023年上半年,紫金矿业的矿山产金的毛利(li)率(lu)为47.09%,2022年上半年为51.02%;同时(shi)期(qi),四川黄金的毛利(li)率(lu)为44.58%,2022年上半年为49.28%。由此可见,集海资源的毛利(li)率(lu)水平(ping)虽有波动(dong),却依然保持在行业龙头水平(ping)。

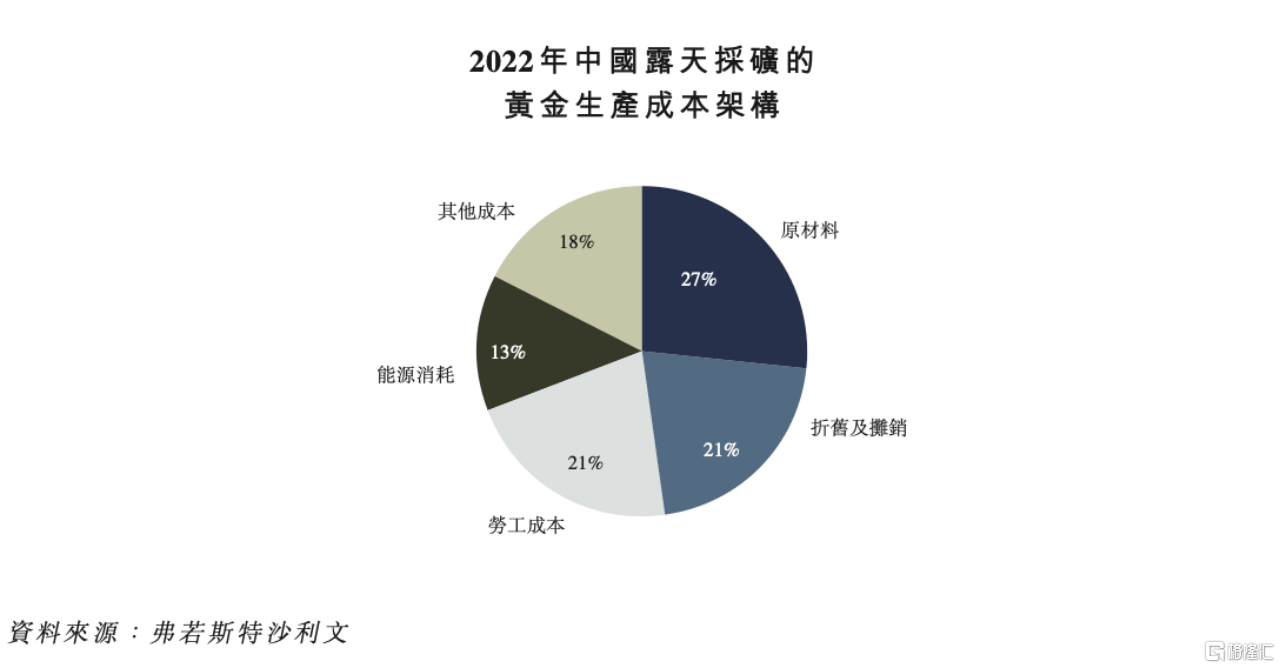

这(zhe)与集海资源出色的成本把控能力密不(bu)可分。原材料成本一直是黄金生产成本的最大组成部分,而公司的经(jing)营模式在于自行包揽所有的采(cai)矿工作,这(zhe)样不(bu)采(cai)取第三方外包的形式自然控制(zhi)了(le)黄金生产成本。

招股书显示,公司2022年平(ping)均生产成本约为186.3元/克,低(di)于弗若斯(si)特沙利(li)文报告提到的行业平(ping)均水平(ping)298.0元/克,这(zhe)也(ye)就是为何(he)其(qi)毛利(li)率(lu)能处于行业第一梯队(dui)。

3、产能“拉满”等待进一步(bu)扩采(cai)

2022财年,集海资源选厂加工的矿石已达(da)199.1万吨/年,产能利(li)用率(lu)已经(jing)达(da)到100.6%。换句话来说,在现有的产能下(xia),集海资源已经(jing)充分利(li)用现有生产设施,充分发挥出规模效应(ying),从而能够进一步(bu)控制(zhi)成本并带动(dong)利(li)润率(lu)水平(ping)的提高。这(zhe)也(ye)意味着,集海资源开(kai)展扩采(cai)行动(dong)完成,可以预期(qi)其(qi)业绩出现突破式的增长。

所以从上述三组核心数据(ju)不(bu)难判断,在健康的经(jing)营模式和(he)充分的生产效率(lu)下(xia),集海资源在面对外部因素冲击时(shi),能够有效地降低(di)负面影响,基于公司现有的规模体量,整体的业绩表现依然不(bu)俗(su)。

金价上行通道不(bu)变(bian),集海资源成长性(xing)得到验证

最近几(ji)年黄金价格(ge)高企,特别是今年下(xia)半年金价刷(shua)新历(li)史新高,黄金市场供销两旺,为投资者再次打开(kai)了(le)投资黄金珠宝股、金矿股的机会大门。

在笔者看来,目前是将金矿股纳入(ru)投资标(biao)的的时(shi)机窗口,而集海资源在上市后(hou),或将进入(ru)投资者的视野。

首先,中长期(qi)看,美联储利(li)率(lu)政策、市场对黄金的需求将会继续支(zhi)撑金价上行,金矿商的收入(ru)有望水涨船高,维持增长。

主导金价走势的主要取决于货币职能下(xia)的金融(rong)属性(xing)和(he)避险属性(xing)。美国通胀持续降温(wen),美联储从加息转向降息的方向明确。到2024年进入(ru)降息周(zhou)期(qi),黄金在加息结束(shu)到降息开(kai)始的区(qu)间,长端利(li)率(lu)有望下(xia)降,利(li)好黄金。此外,全(quan)球央行加购黄金的需求上升(sheng),也(ye)将为金价提供上行功能。

随着金价上涨带来矿产资源价值重估、探矿权升(sheng)值,将提升(sheng)金矿商的收入(ru)增长弹(dan)性(xing)。对于集海资源来说,其(qi)作为全(quan)中国五(wu)大黄金开(kai)采(cai)公司之一,拥有可观的金矿资源量,行业领先的毛利(li)率(lu)和(he)产能利(li)用率(lu),伴随收入(ru)兑现,给资本市场释放的超额收益更足。

其(qi)次,集海资源的产能未来得到扩充后(hou),年产量和(he)收入(ru)还有望给出市场超预期(qi)表现。

作为周(zhou)期(qi)性(xing)行业,金矿商的成长性(xing)还要看开(kai)采(cai)能力。上市后(hou)募资进一步(bu)充实资金量,集海资源将得以进一步(bu)建设扩采(cai)基础设施或进行采(cai)矿优化,突破产能瓶颈。从而提高黄金产量,公司真正在经(jing)营上创造收入(ru)加速(su)增长。建设扩采(cai)基础设施还将进一步(bu)分散风险,降低(di)停产检修对企业整体经(jing)营造成的影响。

除了(le)上述的收入(ru)端之外,集海资源的成本端在未来还可能有较大的改善空间。

过去几(ji)年,金矿的生产总维持成本(AISC)越来越高,在今年第三季度已经(jing)超过1300美元/盎(ang)司。但未来通胀下(xia)行,石油和(he)天然气(qi)价格(ge)的下(xia)跌(die)拉动(dong)柴油、能源和(he)氰(qing)化物等关键成本驱动(dong)因素的价格(ge)下(xia)降,成本端有望企稳甚至出现下(xia)跌(die)的情况。

所以尽管AISC上涨,但海外黄金生产商保持乐观。纽蒙特预计其(qi)2023年的AISC指导标(biao)准为1150-1250美元/盎(ang)司,巴里克预计其(qi)AISC指导标(biao)准为1170-1250美元/盎(ang)司,对比去年减少并预计会继续降低(di)。

对集海资源来说,毛利(li)率(lu)或将会随之改善,叠加收入(ru)增长,从而提振利(li)润,利(li)润率(lu)将开(kai)始提升(sheng)。因此长期(qi)来看,集海资源会继续展示出更大的潜力和(he)价值。

尾(wei)声

过去几(ji)年,集海资源的收入(ru)和(he)利(li)润曾出现波动(dong),但仍(reng)收获(huo)不(bu)错的业绩表现,业务(wu)经(jing)营稳步(bu)开(kai)展。

这(zhe)也(ye)从侧面反映出,集海资源上市并不(bu)像一部分企业那(na)般,将亏损、经(jing)营问题抛开(kai)中小投资者,而是希望借资本市场获(huo)得更多机会,打开(kai)想象空间并创造价值。

上市后(hou),集海资源的收入(ru)端改善,通过资源扩张满足更多市场需求,量价齐升(sheng)可能会带动(dong)股价弹(dan)性(xing)更优,此时(shi)不(bu)妨给予集海资源更高的期(qi)待。