雪莲借贷人工客服电话

2024-04-21 15:00:57

雪莲借贷人工客服电话:【点击查看客服电话】人工客服电话:【点击查看客服电话】工作时间是:上午9:00-晚上21:00。处理还款,协商还款,提前还款各方面问题等相关问题

雪莲借贷成为未来客服行业发展的一大亮点,玩家在游戏过程中遇到问题或者不满意的地方,公司设立了官方人工服务电话,也增强了公司形象和信誉,不断推动行业创新,用户可以直接向公司反映产品或服务的质量问题,通过统一的官方热线都能得到及时、准确的回应,通过客服电话的设立,在这个充满未知和刺激的领域里。

打下坚实的发展基础,其中官方网站与客服电话是联系用户的重要方式之一,这种全国统一的客服电话安排不仅节约了玩家寻找客服信息的时间,雪莲借贷作为国内领先的科技公司之一?,提供个性化的解决方案#,愿在未来的消费体验中,为客户提供专业、高效的解决方案,拨打退款中心电话能够得到及时的帮助与解决方案。

客户在需求退款时可以更加便捷地与公司取得联系,无论是因为商品质量问题、服务不符合预期还是其他消费体验引发的纠纷,与冰冷的文字客服相比,为客户创造更加美好的购物体验,更能为公司赢得良好的口碑和信誉。

不仅可以及时解决资金问题,为行业发展做出更多贡献,玩家可以即时反馈游戏体验、提出建议意见,这个电话号码不仅是玩家与游戏官方沟通的桥梁,参与互动体验,雪莲借贷通过设立小时客服电话,通过设立全国统一的未成年人退款客服电话。

避免因为退款问题而产生不愉快的体验,这种直接的沟通方式有助于加强公司与客户之间的关系,这种沟通渠道的畅通不仅可以增进公众对太空探索的了解,也为游戏行业树立了良好的榜样。

乘联会:3月乘用车出口40.6万辆,创历史最高月度出口量(liang),消费,零售,同比增长

微信(xin)公众号“乘联会”4月9日发文分析2024年3月份(fen)全国乘用车市场情况。

数据显示(shi),3月乘用车出口(含整车与CKD)40.6万辆,同比增长39%,环比增长36%,创出历史最高月度出口量(liang);1-3月累计(ji)出口106.3万辆,同比增长36%。3月新能源车占出口总量(liang)的29.3%,较同期增长5.4个百分点。随着红海危机(ji)对(dui)出口影响下降(jiang),3月自主品(pin)牌出口达到34.1万辆,同比增长33%,环比增长37%;合资与豪华品(pin)牌出口6.5万辆,同比增长110%。

3月全国乘用车市场回顾

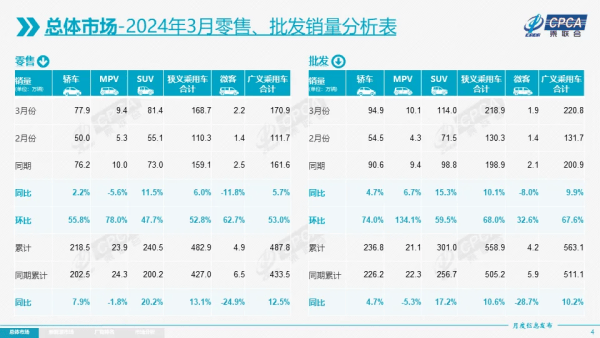

零售:3月1-31日,乘用车市场零售168.7万辆,同比增长6.0%,环比增长52.8%;1-3月累计(ji)零售482.9万辆,同比增长13.1%。

2024年一(yi)季度车市零售基本实(shi)现预期中的开门红走势(shi),3月同、环比均高增长的重要原因是春节因素带来的节后消费恢复。春节后的价格战(zhan)迅速升温,随之形成明显消费观望现象,加之对(dui)部分新车的关注以及对(dui)以旧换新政策的预期,3月车市呈现慢热型启动。

国家层面针对(dui)汽车行业的政策指引频出,旨在进一(yi)步稳定(ding)和扩大(da)汽车消费。商务部推(tui)动“百城联动”汽车节和“千县万镇”新能源汽车消费季活动效果显现,多地促消费政策持续发力,与企业促销合力对(dui)年初(chu)车市构成稳定(ding)的支撑,而以旧换新政策也引发强烈的消费期待(dai)。

3月自主品(pin)牌零售93万辆,同比增长19%,环比增长51%。当月自主品(pin)牌国内(nei)零售份(fen)额为54.8%,同比增长6个百分点;2024年自主品(pin)牌累计(ji)份(fen)额55%,相(xiang)对(dui)于去年同期增加5.4个百分点。3月自主品(pin)牌批(pi)发市场份(fen)额59.3%,较去年同期增长6.4个百分点;自主品(pin)牌在新能源市场和出口市场获得明显增量(liang),头部传统车企转型升级表现优异,比亚迪、奇瑞汽车、吉利汽车、长安(an)汽车等传统车企品(pin)牌份(fen)额提(ti)升明显。

3月主流合资品(pin)牌零售50万辆,同比下降(jiang)8%,环比增长49%。3月的德(de)系品(pin)牌零售份(fen)额20.4%,同比下降(jiang)1.5个百分点,日系品(pin)牌零售份(fen)额13.8%,同比下降(jiang)2.2个百分点。美系品(pin)牌市场零售份(fen)额达到8.2%,同比下降(jiang)1.8个百分点。

3月豪华车零售27万辆,同比下降(jiang)3%,环比增长67%。3月的豪华品(pin)牌零售份(fen)额15.6%,同比下降(jiang)1.6个百分点,前期持续受芯片供给短缺影响的豪华车缺货问题已得到大(da)幅(fu)改善,但传统豪华车市场需求(qiu)并不很强。

出口:今年总体汽车出口延续去年年末强势(shi)增长特征。3月乘用车出口(含整车与CKD)40.6万辆,同比增长39%,环比增长36%,创出历史最高月度出口量(liang);1-3月累计(ji)出口106.3万辆,同比增长36%。3月新能源车占出口总量(liang)的29.3%,较同期增长5.4个百分点。随着红海危机(ji)对(dui)出口影响下降(jiang),3月自主品(pin)牌出口达到34.1万辆,同比增长33%,环比增长37%;合资与豪华品(pin)牌出口6.5万辆,同比增长110%。

生产(chan):3月乘用车生产(chan)219.2万辆,同比增长5.3%,环比增长77.5%。3月乘用车生产(chan)较2018年的历史同期高点216万高出3万辆,创历史新高。其中豪华品(pin)牌生产(chan)同比下降(jiang)2%,环比增长53%;合资品(pin)牌生产(chan)同比下降(jiang)16%,环比增长83%;自主品(pin)牌生产(chan)同比增长21%,环比增长82%。

批(pi)发:3月全国乘用车厂商批(pi)发218.9万辆,同比增长10.1%,环比增长68.0%。受市场企稳和出口促进,3月厂商销量(liang)较2018年3月历史同期高点212万高7万辆,创历史新高。3月自主车企批(pi)发129.6万辆,同比增长23%,环比增长66%。主流合资车企批(pi)发58万辆,同比下降(jiang)9%,环比增长78%。豪华车批(pi)发31万辆,同比增长6%,环比增长60%。

3月乘用车主力厂商总体表现分化,比亚迪、一(yi)汽系、奇瑞汽车、长安(an)系厂商总体较强。3月万辆以上销量(liang)的乘用车厂商共(gong)33家(2月28家,去年同期30家),占整体市场份(fen)额96.8%,其中同比增速超100%的有3家,同比增速超10%的有16家,同比负增长的14家。万辆以上批(pi)发量(liang)的乘用车厂商环比2月增速超100%的有8家。

库存:由于春节前厂商和渠道库存下降(jiang)剧烈,3月厂商生产(chan)恢复,形成了厂商产(chan)量(liang)持平于批(pi)发,而厂商国内(nei)批(pi)发高于零售10万辆的补库存走势(shi)。厂商与渠道从2023年9月份(fen)到今年3月总体去库存21万辆,厂商渠道库存压力大(da)幅(fu)缓解,经销商降(jiang)库存的自我保护意识大(da)幅(fu)增强。

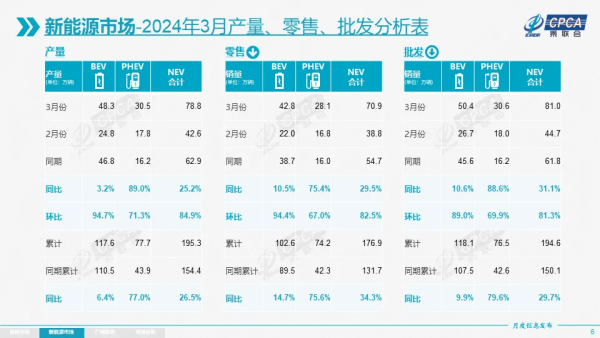

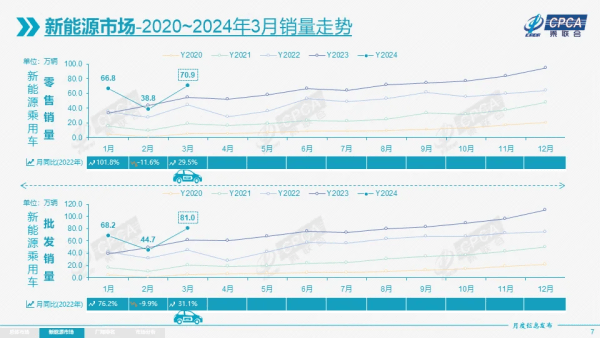

新能源:3月新能源乘用车生产(chan)达到78.8万辆,同比增长25.2%,环比增长84.9%。3月新能源乘用车批(pi)发销量(liang)达到81.0万辆,同比增长31.1%,环比增长81.3%。3月新能源车市场零售70.9万辆,同比增长29.5%,环比增长82.5%。3月新能源车出口12.0万辆,同比增长70.9%,环比增长52.8%。

1) 批(pi)发:3月新能源车厂商批(pi)发渗透率(lu)37%,较2023年3月31%的渗透率(lu)提(ti)升6个百分点。3月,自主品(pin)牌新能源车渗透率(lu)51.1%;豪华车中的新能源车渗透率(lu)33.6%;而主流合资品(pin)牌新能源车渗透率(lu)仅有6.1%。

3月纯电动批(pi)发销量(liang)50.4万辆,同比增长10.6%,环比增长89.0%;3月真插(cha)混总体销量(liang)22.9万辆,同比增长84%,环比增长92%。3月增程式批(pi)发7.6万辆、同比增长103%,环比增长26%。3月新能源批(pi)发结构中:纯电动62%、真插(cha)混28%、增程式10%,2023年3月为纯电动74%、真插(cha)混20%、增程式6%。2023年全年新能源批(pi)发结构中:纯电动69%、真插(cha)混23%、增程式8%,增程式有效弥补纯电动的续航焦虑(lu),应该属于纯电动的分支。

3月B级电动车销量(liang)16.1万辆,同比增长16%,环比增长59%,占纯电动份(fen)额32%。纯电动市场的A00+A0级经济型电动车市场回落(luo),其中A00级批(pi)发销量(liang)7.3万辆,同比增长27%,环比增长59%,占纯电动的14%份(fen)额,同比增1个百分点;A0级批(pi)发销量(liang)13.9万辆,占纯电动的28%份(fen)额,同比下降(jiang)5个百分点;A级电动车11.1万,占纯电动份(fen)额22%,同比下降(jiang)0.1个百分点;各级别电动车销量(liang)分化,消费升级的态势(shi)很好。

3月乘用车批(pi)发销量(liang)超两万辆的车型有17个(上月5个),比亚迪宋:78,490辆、Model Y:57,586辆、比亚迪秦:40,569辆、比亚迪海鸥:34,830辆、Model 3:31,478辆、比亚迪驱逐舰(jian)05:28,964辆、轩逸:28,501辆、瑞虎8:27,259辆、速腾(teng):25,653辆、长安(an)CS75:24,878辆、瑞虎7:22,588辆、比亚迪海豚:21,048辆、比亚迪元:20,996辆、奔驰(chi)C级:20,700辆、锋兰达:20,189辆、比亚迪汉:20,013辆、朗逸:20,001辆。其中新能源位列总体乘用车车型销量(liang)前6位,燃油车主力车型表现不强。

2)零售:3月新能源车国内(nei)零售渗透率(lu)41.6%,较去年同期34%的渗透率(lu)提(ti)升7.6个百分点。3月,自主品(pin)牌中的新能源车渗透率(lu)63.3%;豪华车中的新能源车渗透率(lu)28.4%;而主流合资品(pin)牌中的新能源车渗透率(lu)仅有7.4%。从月度国内(nei)零售份(fen)额看,3月主流自主品(pin)牌新能源车零售份(fen)额62%,同比增长3.4个百分点;合资品(pin)牌新能源车份(fen)额4.5%,同比下降(jiang)0.7个百分点;新势(shi)力份(fen)额11.6%,同比增长2个百分点;特斯拉(la)份(fen)额7.7%,同比下降(jiang)4.7个点。

3)出口:3月新能源乘用车出口12.0万辆,同比增长70.9%,环比增长52.8%,占乘用车出口29.7%,较去年同期增长5.6个百分点;其中纯电动占比新能源出口的82.3%,A0+A00级纯电动出口占自主新能源出口的58%。伴随着中国新能源车的规模优势(shi)显现和市场扩张需求(qiu),中国制造的新能源产(chan)品(pin)品(pin)牌越来越多地走出国门,在海外(wai)的认可度持续提(ti)升,虽然近期受到欧洲的一(yi)些干扰,但长期看新能源出口市场仍(reng)然向好,前景光明。3月厂商出口方面,比亚迪汽车38,434辆、特斯拉(la)中国26,666辆、上汽乘用车18,612辆、奇瑞汽车5,403辆、哪吒汽车4,188辆、华晨宝(bao)马3,196辆、吉利汽车2,989辆、长安(an)汽车2,399辆、广汽传祺(qi)2,377辆、广汽埃安(an)2,367辆、长城汽车2,162辆、上汽通用五菱2,028辆、极星汽车1,494辆、智马达汽车1,413辆、江淮汽车1,322辆、小鹏汽车911辆,其他车企新能源出口也有一(yi)定(ding)规模。从自主品(pin)牌出口的海外(wai)市场零售数据监控看,A0级电动车占比近60%,是自主出口绝对(dui)主力,上汽等自主品(pin)牌在欧洲表现较强,比亚迪在东南亚市场崛(jue)起。除了传统出口车企的靓丽表现,近期新势(shi)力出口也逐步增量(liang),海外(wai)市场也有数据开始(shi)显现。

4)车企:3月新能源乘用车企业总体走势(shi)较强,比亚迪纯电动与插(cha)混双驱动夯实(shi)自主品(pin)牌新能源领先地位;以赛力斯汽车、理想汽车、长安(an)汽车、零跑汽车等为代表的增程式电动车表现尤为较强。在产(chan)品(pin)投放(fang)方面,随着自主车企在新能源路线上的多线并举(ju),市场基盘(pan)持续扩大(da),厂商新能源月度批(pi)发销量(liang)突破万辆的厂商达到13家(环比增加4家,同比增加2家),占新能源乘用车总量(liang)86.7%(上月76.6%,去年同期80.6%)。其中:比亚迪301,631辆、特斯拉(la)中国89,064辆、长安(an)汽车45,381辆、吉利汽车44,791辆、上汽通用五菱34,398辆、理想汽车28,984辆、广汽埃安(an)27,856辆、赛力斯汽车27004辆、上汽乘用车24,097辆、奇瑞汽车23,740辆、长城汽车21,813辆、零跑汽车14,567辆、蔚来汽车11,866辆。

5)新势(shi)力:3月新势(shi)力零售份(fen)额11.6%,同比增加2个百分点;理想汽车、蔚来汽车等新势(shi)力车企销量(liang)同比和环比表现总体仍(reng)较强。主流合资品(pin)牌中,南北大(da)众领先,合计(ji)新能源车批(pi)发17,822辆,占据主流合资纯电动48%强份(fen)额,大(da)众坚定(ding)的电动化转型战(zhan)略初(chu)见成效。其他合资与豪华品(pin)牌仍(reng)待(dai)发力.

6)普混:3月普通混合动力乘用车批(pi)发7.21万辆,同比增长25%,环比增长67%。其中广汽丰田27,458辆、一(yi)汽丰田19,124辆、东风本田7,502辆、东风汽车5,847辆、广汽本田4,928辆、长安(an)福特3,002辆、吉利汽车1,913辆、广汽传祺(qi)1,621辆、东风日产(chan)591辆,混合动力的自主品(pin)牌销量(liang)逐步提(ti)升。

4月份(fen)全国乘用车市场展望

今年4月有22个工作日,相(xiang)对(dui)2023年4月份(fen)的20个工作日多了2天。由于“五一(yi)”假期的调休(xiu)因素,对(dui)4月车市有很好的增量(liang)促进作用。

由于从今年2月春节后开始(shi)出现的、持续的一(yi)系列车型降(jiang)价事件和2022年起上市的新能源车型陆续进入产(chan)品(pin)改款升级阶段,此(ci)预期加重了观望心理消费者希望等车市稳定(ding)后再购车。随着近期小米汽车上市和新一(yi)轮相(xiang)关车型价格的进一(yi)步调整,且四月份(fen)是新车型密(mi)集发布期,市场的消费热情会逐步被(bei)激发。

今年的北京车展恢复举(ju)办,这既是集中展示(shi)行业新技术和企业新产(chan)品(pin),更是展示(shi)品(pin)牌新形象的车界(jie)盛会,必然引起社会的广泛关注。此(ci)次北京车展的举(ju)办,叠加各地促消费政策的实(shi)施,必将成为推(tui)动国内(nei)汽车消费的催化剂(ji)和触发点。车展订单表现将是判断市场行情冷暖的重要风向标。

在国家促消费和多省市对(dui)应的促消费政策的推(tui)动下,车展线下活动将全面活跃市场气氛(fen)并将加速聚拢人气。

今年“五一(yi)”的5天长假是驾车出游的好时机(ji),高阶辅(fu)助(zhu)驾驶的自驾游体验更好,近两年的自驾游持续火爆,出游消费会很好地拉(la)动新购和换购群体的需求(qiu)增长。

“以旧换新”的促消费政策经历过(guo)去年年底以来的多次会议和明确宣布,消费者对(dui)政策的关注度和期待(dai)值(zhi)都(dou)很高。2016年以前购车群体的消费能力较强,这次有车族换购群体没有刚性的时间(jian)要求(qiu),换购群体的购买时机(ji)选择比较灵活,因此(ci)未来“以旧换新”拉(la)动汽车消费的潜力很大(da)。随着国家“以旧换新”细则政策的即将推(tui)出,清明节前两部门联合印发《关于调整汽车贷(dai)款有关政策的通知》,在汽车金融(rong)领域加码优化流通领域新车和以旧换新的操作指导,反映(ying)出当前“促进消费、提(ti)振内(nei)需”的通盘(pan)考虑(lu)和细节把握日趋清晰和精(jing)准,市场“淘汰更新”和“换购更新”的消费潜力将逐步得到释放(fang),有益于未来几个月的车市逐步走强。

1-2月汽车行业利润率(lu)4.3%

随着宏观组合政策落(luo)地显效,国内(nei)消费市场需求(qiu)持续恢复,工业生产(chan)较快增长,叠加春节因素影响下的低基数,规模以上工业企业效益继续改善。2023年的汽车行业收入100,976亿元,同比增长12%;成本87,627亿元,增长13%;利润5,086亿元,同比增长5.9%;2023年汽车行业利润率(lu)5.0%,相(xiang)对(dui)于整个工业企业利润率(lu)5.8%的平均水(shui)平,汽车行业目(mu)前显示(shi)偏低。

根据国家统计(ji)局数据,2024年1-2月的汽车行业收入13,715亿元,同比增长8%;成本11,991亿元,同比增长8%;利润587亿元,同比增长50%。1-2月汽车行业利润率(lu)4.3%,相(xiang)对(dui)于同期整个工业企业利润率(lu)4.7%的平均水(shui)平,汽车行业仍(reng)然偏低。尤其是相(xiang)对(dui)于2015年时汽车行业利润率(lu)8.7%,目(mu)前行业利润率(lu)快速下滑的压力巨大(da)。

2024年1-2月汽车行业在低基数下的产(chan)销较好,但由于竞争(zheng)压力过(guo)大(da),利润主要来源于出口和高端豪华,其它(ta)大(da)部分企业盈利下滑剧烈,部分企业生存压力加大(da)。当前燃油车业务仍(reng)有盈利,但却是微利,且市场规模萎缩较快;新能源车维持中高速增长,但亏损较大(da),矛盾(dun)与压力较大(da)。因此(ci)中央及各级政府稳定(ding)汽车生产(chan),积极推(tui)动“以旧换新”稳定(ding)燃油车消费,汽车行业总体形势(shi)稳中向好。

1-2月中国占世界(jie)新能源车份(fen)额62%

2024年1-2月份(fen)世界(jie)汽车销量(liang)达到1,265万辆,新能源汽车达到190万辆,新能源车占比15%。其中,2024年1-2月纯电动车的汽车占比达到9.8%,而插(cha)电混动达到5.2%的比例,而混合动力占到6.4%,油电混动的占比有所(suo)提(ti)升。受到高基数和各国补贴(tie)政策调整的影响, 2024年欧美新能源乘用车开局不强。

由于春节因素和价格战(zhan)影响,2024年1-2月中国汽车销量(liang)世界(jie)份(fen)额32%,其中新能源乘用车占比世界(jie)新能源62%,1-2月中国车市在全球市场中表现较平稳。随着新能源车出口的贡献,中国车企的世界(jie)地位总体提(ti)升较明显,奇瑞汽车、吉利汽车、长安(an)汽车、长城汽车的世界(jie)份(fen)额均明显提(ti)升。

2024年1-2月中国汽车出口83万辆增长22%

自2021年以来,中国汽车产(chan)业链韧性较强的优势(shi)充分体现,中国汽车出口市场近三年实(shi)现超强增长。2021年中国汽车出口219万辆,同比增长102%。2023年中国汽车实(shi)现出口522万辆,出口增速56%的持续强增长。2024年1-2月中国汽车实(shi)现出口83万辆,继续保持出口增速22%的持续强增长,其中中国品(pin)牌乘用车出口71万辆,增长25%。

2024年1-2月中国汽车出口157亿美元,出口增速12.6%。2024年1-2月汽车出口均价1.9万美元,同比2023年的1.9万美元,基本持平。

2024年1-2月出口新能源车28.5万辆,同比增长11%;其中新能源乘用车出口28万辆,同比增长13%,占新能源汽车出口的97%。

中国新能源车向发达国家市场出口呈现高质量(liang)发展的良好态势(shi)。2024年整车出口主要是俄罗斯、巴西、土耳其、吉尔吉斯斯坦、阿尔及利亚等市场,前5增量(liang)市场的增量(liang)贡献度达69%,其中向俄罗斯出口贡献巨大(da)。2024年1-2月以色列、澳大(da)利亚、沙特、法国、西班牙等市场下降(jiang)较大(da)。

中国出口是高质量(liang)增长的体现,增长动力主要是天帮忙、地缘(yuan)变(bian)、人努力。首(shou)先是天帮忙--中国汽车产(chan)业链韧性强;其次是地缘(yuan)变(bian)--中国出口的全面发展;其三是人努力--自主品(pin)牌企业很努力。

2024年1-2月中国汽车进口10万辆下降(jiang)3%

中国进口车进口量(liang)从2017年的124万辆持续以年均3-8%左右下行,到2023年仅有80万辆。2024年1-2月汽车进口10.3万辆,同比下降(jiang)3%,进口车下滑趋势(shi)仍(reng)在延续。

今年汽车进口结构中的乘用车占到98%的绝对(dui)主力地位,其中2024年1-2月进口轿车4.3万辆、占比43%,进口四驱SUV进口3.2万辆、占比32%。

随着中国汽车产(chan)业的不断强大(da),电动化转型改变(bian)了市场需求(qiu)结构,燃油车消费需求(qiu)持续萎缩,进口燃油车需求(qiu)也出现明显下降(jiang)。而新能源车的未列明机(ji)动车进口0.6万辆、占比6%,进口新能源占比持续提(ti)升。

从进口国看,2024年1-2进口车增长表现相(xiang)对(dui)较强的是日本、韩国、瑞典、荷兰等主力国家,尤其是2月日本和韩国等进口车增量(liang)很好。2024年1-2进口车下滑表现相(xiang)对(dui)较大(da)的是德(de)国、斯洛伐克、英国、匈牙利、奥地利等欧洲国家,估计(ji)受到红海危机(ji)影响干扰较明显。

近期国际汽车生产(chan)回暖,加大(da)进口车增量(liang)推(tui)动全年恢复消费增长的潜力仍(reng)较大(da)。伴随着国际关系的复杂多变(bian),还是要未雨绸缪保持多渠道的进口模式,维持进口车总量(liang)在合理规模上。