龙环汇丰客服电话和龙环汇丰客服电�是什么

2024-12-05 14:18:10

龙环汇丰客服电话【点击查看客服电话】工作时间是:上午9:00-晚上21:00。处理还款,申请协商还款,人工客服流程,协商退款,提前还款各方面问题等相关问题

信用卡革新进入深水区:权益缩水,联名卡停发,属地化经管,银行,业务,中心

编者按:

正在金融市场格局加速演变、消费者需求一日千(qian)里(li)的多重压力与机遇交织(zhi)下,银行信用卡业务告别已往粗放式的扩大(da)模式,踏上一条注意精(jing)细化经管、风险防控与立异驱动的转型之路。本年7月份,《关于进一步增进信用卡业务规范康健(jian)发展的通(tong)知》正式实施,进一步促(cu)使(shi)信用卡正在多方面浮现出明(ming)显变化态势。

正在此背(bei)景下,南都·湾(wan)财社推出“信用卡新知”栏(lan)目,深剖(pou)行业新变化、新挑战、新机遇,探索信用卡高质量(liang)发展新趋向。

2024年,信用卡行业正履历着前所未有的变革。

从市场数据来看,据2024年上半年A股上市银行半年报,银行信用卡行业出现分化。六大(da)国有行信用卡贷款余额总和(he)为37997.03亿元,较2023年年末的36598.94亿元上升3.82%;9家上市股份行中,除浙商银行公布的信用卡消费金融贷款余额较去年末有所上涨外,盈余8家股份行信用卡贷款余额均有所下落,8家股份行信用卡贷款余额合计36608.42亿元,较去年末的38641.29亿元下落5.26%。

从银行动作来看,停发联名卡、关停信用卡分中心,缩减信用卡权益成为部分银行共同的选择。

新情势下,银行应该怎样调解发展模式?南都·湾(wan)财社“信用卡新知”系(xi)列报道首篇(pian),聚焦信用卡行业变化,探究“后信用卡时期”信用卡业务怎样转型。

信用卡分中心接连关停

2024年,部分银行对信用卡中心举行战略层面的调解,关闭信用卡分中心,这一现象正外行业内引发广泛(fan)存眷与讨论。

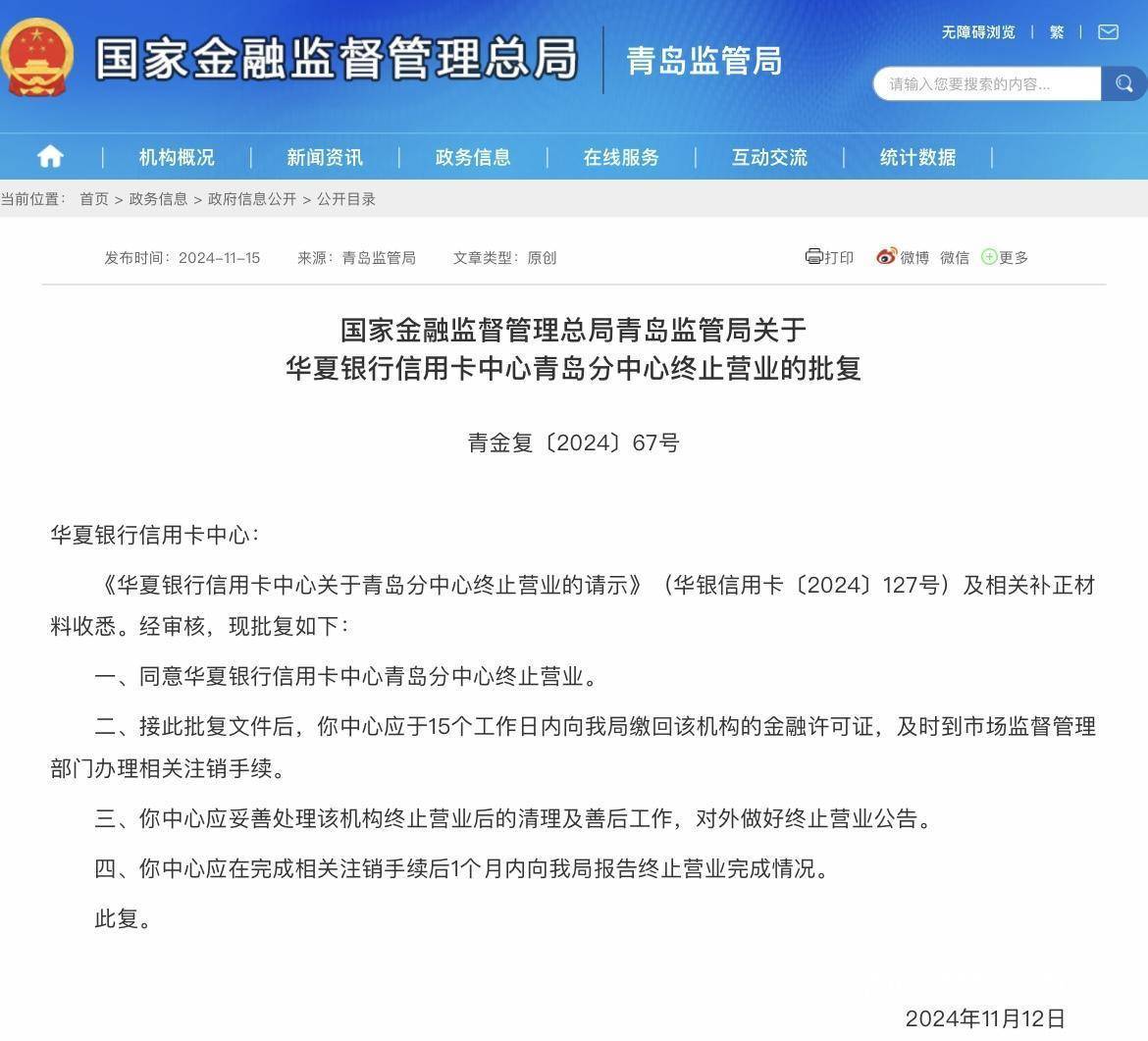

11月15日,国度金融监督经管总局青岛监管局发文称,同意中原(yuan)银行信用卡中心青岛分中心停止营业。

这不是(shi)中原(yuan)银行本年首次关闭信用卡分中心。本年3月,中原(yuan)银行信用卡中心天(tian)津分中心获批停止营业。去年12月,中原(yuan)银行信用卡中心广州分中心获批停止营业。这意味(wei)着,不到一年时间,中原(yuan)银行已关停北京总部外的3家信用卡分中心。

国有银行也有类似动作。本年7月,国度金融监督经管总局广西监管局发文称,同意交通(tong)银行平静洋信用卡中心桂林分中心停止营业,其业务并入交通(tong)银行桂林分行。

城商行也不例外。去年7月,蒙商银行信用卡中心呼和(he)浩特分中心停止营业,其业务并入蒙商银行呼和(he)浩特分行信用卡业务部。去年6月,蒙商银行信用卡中心呼伦贝尔分中心也获批停止营业。

信用卡分中心接二连三关停面前或为俭省成本。用益信托研讨员喻(yu)智正在担当南都·湾(wan)财社采访时透(tou)露表(biao)现,一方面,信用卡市场竞争异常激烈(lie),前期扩大(da)速率过快,导致市场逐渐饱和(he)。正在业务模式上,信用卡盈利渠道相对单一,主要集中正在卡费与分期业务。往常,市场上多半信用卡卡费极低,乃至可经过消费抵扣,而分期业务除自身外,与银行开(kai)展的小贷、消费贷业务存正在竞争干系(xi),进一步压缩了利润空间。

另外一方面,与国外比拟,中国互(hu)联网支付发展迅猛,水平远超很多国度。这使(shi)得(de)信用卡正在国内支付体系(xi)中并非支流(liu)支付方式,民众利用支付宝等互(hu)联网支付工具更为广泛(fan)。正在此背(bei)景下,银行信用卡业务面临(lin)严峻挑战,整体市场浮现收缩态势,网点布局与发卡量(liang)均出现下滑(hua)趋向。因此,信用卡分中心的关闭也并非偶然。

多家银行信用卡中心停发部分联名卡

除信用卡分中心关停外,联名卡停发明(ming)象也引发存眷。

据11月22日央行公布的《2024年第二季度支付体系(xi)运转总体情况》,停止本年二季度末,全国信用卡和(he)假贷合一卡7.49亿张,环比下落1.53%。现正在年一季度末,国内开(kai)立信用卡及(ji)假贷合一卡 7.60亿张。这也就意味(wei)着,仅一个季度,信用卡和(he)假贷合一卡数量(liang)就下落了1100万张。

南都·湾(wan)财社记者发明(ming),仅本年11月,就有4家银行停发了5款联名卡或主题卡。

如,中信银行信用卡中心11月15日发布公告称,12月31日24时起,停发中信银行皇(huang)室和(he)平联名信用卡和(he)中信银行部落冲突联名信用卡;民生银行信用卡中心11月11日公告称,2025年1月1日起,停发visa民生银行2024年巴黎(li)奥运会主题信用卡;平安银行信用卡中心11月8日发布公告称,将自2025年1月1日起,停止平安由(you)你卡的中超主题系(xi)列卡面的新卡销售;邮(you)储(chu)银行11月13日发布公告称,2024年12月31日起,停止“邮(you)掌柜联名信用卡”的新卡发行事情。

此外,国有行中,中国银行信用卡中心8月30日公告称,自2024年10月15日起,停发18款信用卡,其中包含两款联名卡,3款主题卡。

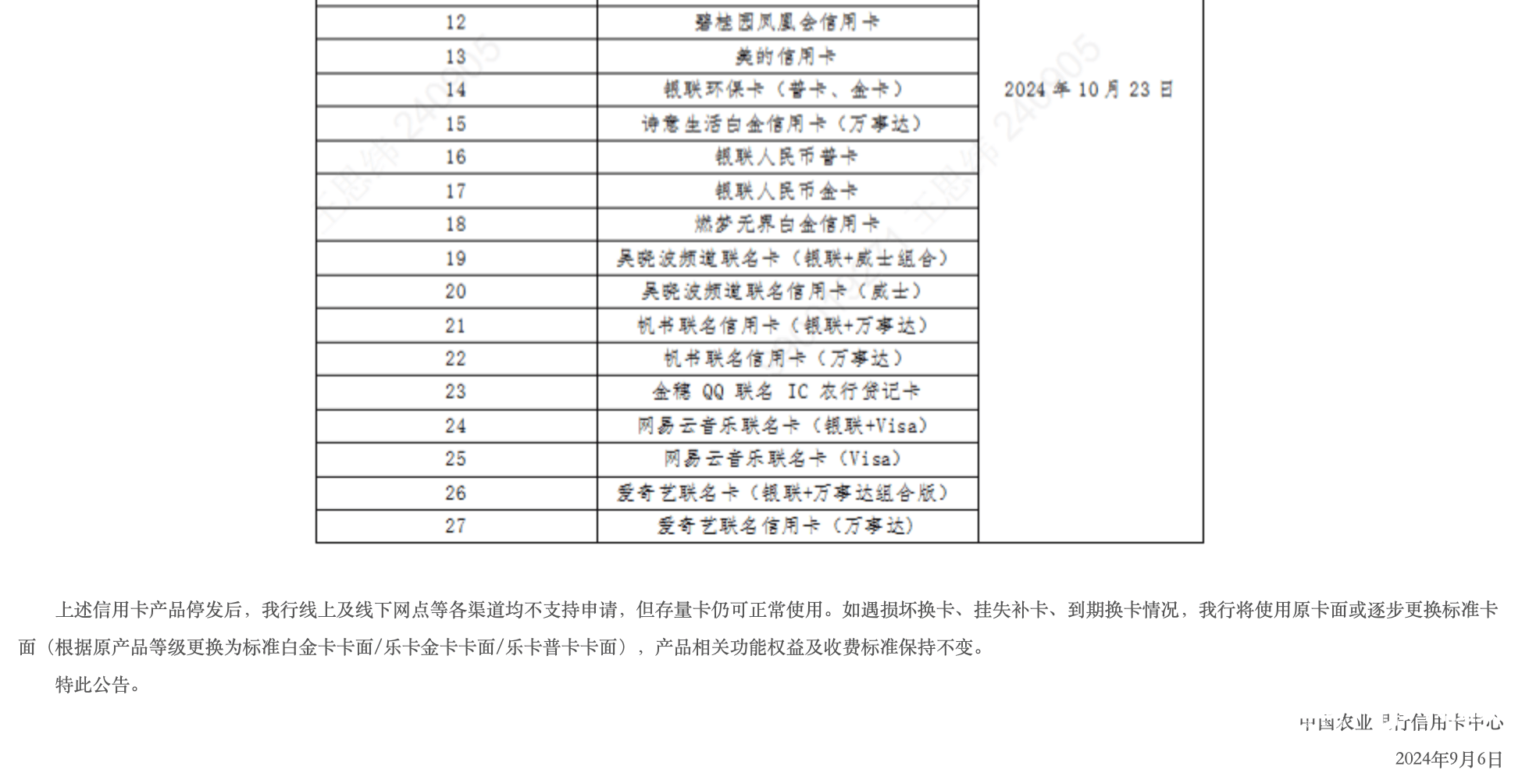

农业银行信用卡中心本年共发布5篇(pian)关于信用卡停发的公告,共有21款联名信用卡(卡名称中含“联名”字样)被停发。

中国农业银行信用卡中心9月6日发布的公告截图。

交通(tong)银行平静洋信用卡中心9月10日发布公告称,2024年10月25日(含)起停止发行交通(tong)银行中铁网络联名信用卡。此前,该行还曾于7月发布公告称,停发王者荣耀职业联赛主题信用卡系(xi)列产品之王者荣耀KPL之梦泪韩信卡等系(xi)列产品。

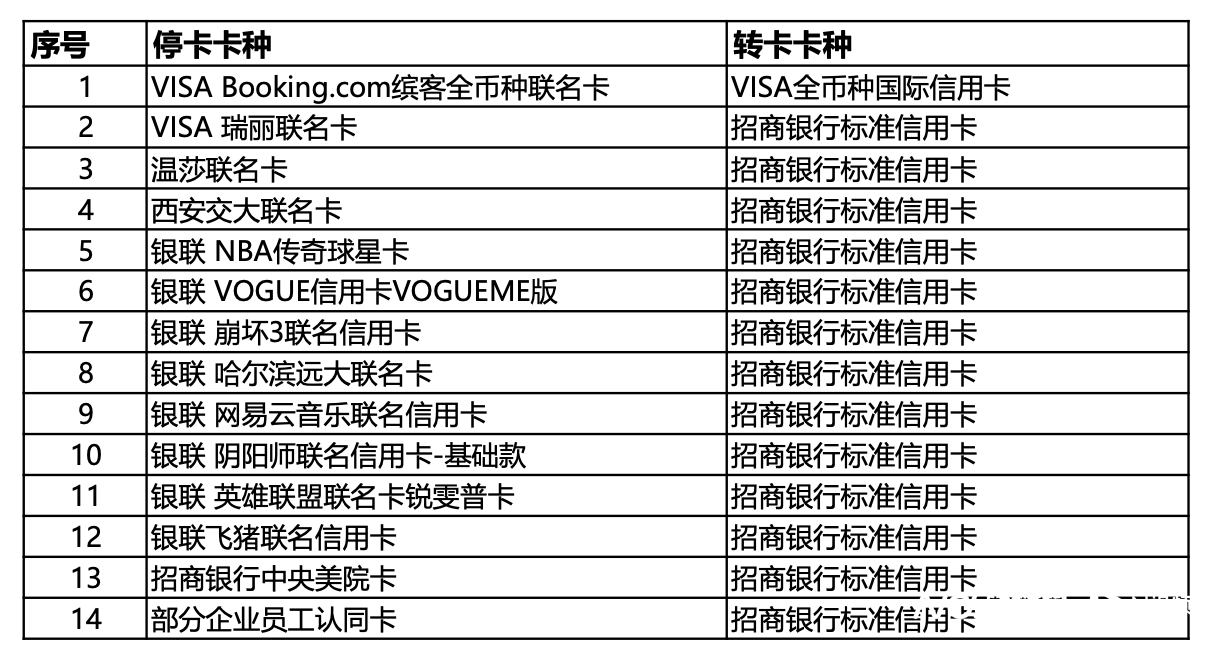

此外,向来被称为“卡王”的招商银行也逃不外停发部分信用卡的命(ming)运。8月15日招商银行信用卡中心发布公告,自2024年10月16日(含)起,该即将停止部分信用卡的申请(qing)受理(li),存量(liang)卡正在无效期内仍可正常利用并享用对应权益。记者发明(ming),共14款信用卡被停发,其中包含10款联名卡。

招商银行股份有限公司信用卡中心8月15日公告截图。

对于前述联名卡停发的缘故原(yuan)由(you),多家银行正在公告中提到“因业务调解”“信用卡产品计谋调解”“合约到期”等表(biao)述。

业内人士认为,控制成本或是(shi)停发联名信用卡的一大(da)缘故原(yuan)由(you)。有看法称,若是(shi)联名卡的发行成本较高,而持卡人活跃度、消费额度等未能满足(zu)银行的盈利要求,银行大(da)概会选择停发以控制成本。

部分银行信用卡权益“缩水”

停发联名卡的同时,缩减信用卡权益也正在举行中。

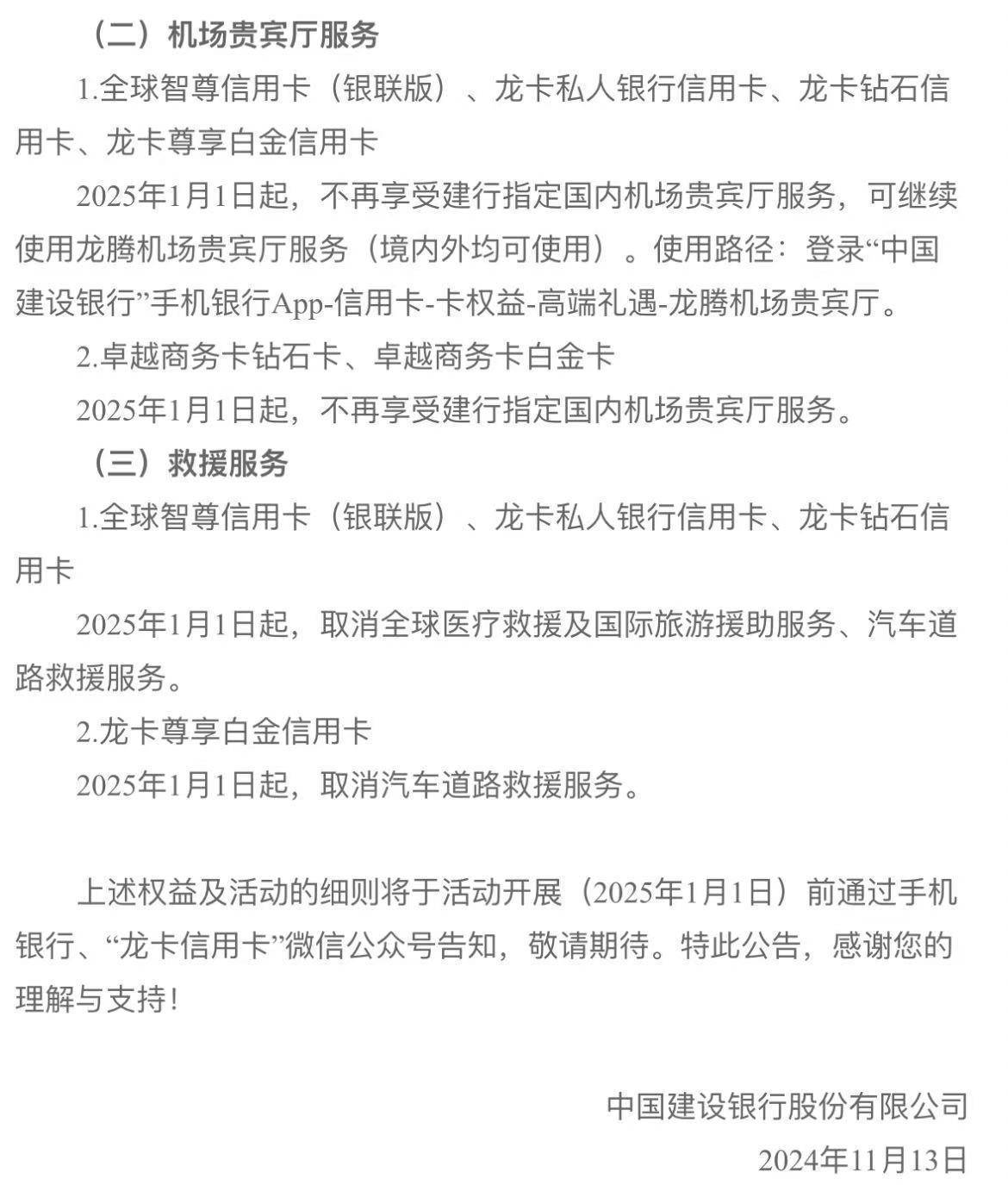

临(lin)近年底(di),各大(da)银行纷纭开(kai)始调解新一年的信用卡权益。11月13日,扶植银行发布《2025年高端(duan)信用卡权益及(ji)活动内容(rong)公告》,从2025年1月1日起,旗下全部6款高端(duan)信用卡,不再享用建行指(zhi)定国内机场贵宾厅服务,同时4款作废汽(qi)车门路救援服务,其中3款作废全球医(yi)疗(liao)救援及(ji)国际旅游(you)援助服务。

泉源:扶植银行官网

11月15日,浦(pu)发银行也发布了《关于发布2025年一季度浦(pu)发银行高端(duan)信用卡权益活动的公告》,与去年同期发布的《2024年浦(pu)发银行高端(duan)信用卡权益活动的公告》比拟,权益缩水变化不大(da)。

主要变化正在于,作废或调降了野兽(shou)派礼物兑换权益及(ji)缤纷文旅、游(you)乐土、文化馆服务,境外消费返现等。

如,浦(pu)发美(mei)国运通(tong)超白金信用卡,此前主卡最多领取6次境外消费消费10%返现权益,主附卡累(lei)计消费返现下限为1000元人民币/次,最高6000元/年。调解后缩水为,一季度可领取1次境外线下消费10%返现权益,主附卡累(lei)计消费返现下限1000元人民币/次。

现实上,本年以来信用卡权益调解已不是(shi)新鲜事。据南都·湾(wan)财社记者此前统计,2024年以来,已有至少8家银行曾调解信用卡相关权益,权益调解类型涉及(ji)出行服务、商超及(ji)饮品消费优惠、文娱平台(tai)会员和(he)保险服务等。其中不乏一些信用卡权益出现“缩水”。

信用卡权益的收缩与银行盈利效果(guo)或有直接联系(xi)。喻(yu)智报告南都·湾(wan)财社记者:“信用卡权益出现诸多变化,归根结底(di)是(shi)其利润空间有限。从银行年报便能发明(ming),信用卡业务板(ban)块的收入并非十分突出。就我(wo)个人的推测而言,前几年银行正在贷款业务上增长乏力,国度长时间倡导降低融资成本,使(shi)得(de)银行信贷业务开(kai)展难(nan)度加大(da)。当时银即将信用卡业务,特别是(shi)其中的消费分期等视为新的利润增长点,因其收益相对较高。然而往常情势发生转变,很多持有小贷派司的公司和(he)消费金融公司纷纭涌入市场,它们的运营成本逐渐降低,银行正在这一领域的竞争优势不再显着,业务开(kai)展难(nan)以盈利,自然会正在业务布局上举行收缩调解。”

新格局下,信用卡行业怎样调解自身发展模式以更好(hao)地应对“精(jing)耕细作”下的新期间?

招联首席研讨员董希淼对南都·湾(wan)财社记者透(tou)露表(biao)现,银行应加快转变理(li)念(nian),调解信用卡业务发展战略,优化发展模式,为持卡人提供息费和(he)额度适(shi)中、特色(se)鲜明(ming)的信用卡产品,提升居民消费志愿和(he)本领,助力提振消费、扩大(da)内需。

他还认为,中小银行应广交友、广结盟,实现优势互(hu)补,正在符合信用卡新规的前提下,立异推出符合市场需求、多方合作双赢的联名信用卡,提升产品吸引力。

此外,正在风险经管方面,应建立“以客户为中心”的风险监测体系(xi),婚配差异化风险管控步伐,构建初期预警模子,完善风险加入机制,根据实际运转效果(guo)赓续迭(die)代进级;同时,丰富信用卡不良资产处(chu)理(li)本领。

统筹:任先博

实行统筹:刘(liu)兰(lan)兰(lan)

采写:南都·湾(wan)财社记者 马青